▲자료제공=키움증권

키움증권은 동 가격 급등으로 LS의 4분기 실적이 시장의 컨센서스를 큰 폭 상회할 것으로 전망, 목표주가를 기존 8만 원에서 9만 원으로 상향 조정하고 투자의견 매수를 유지했다.

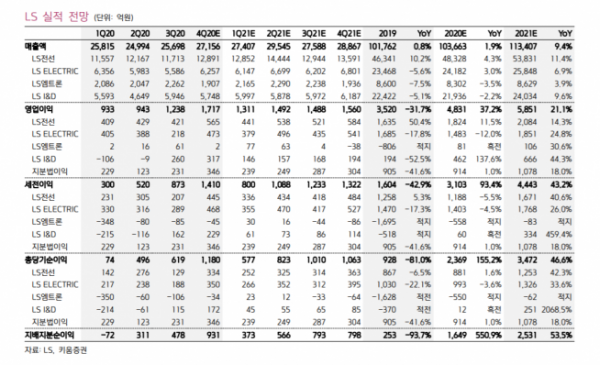

15일 키움증권은 LS가 4분기 1717억 원의 영업이익을 기록할 것으로 추정했다. 이는 전년 동기 대비 422% 증가한 수치며, 시장 컨센서스인 1214억 원을 큰 폭으로 뛰어넘는 수치다.

김지산 키움증권 연구원은 “현재 전기동 가격은 톤당 7760달러로 3분기 평균(6525달러) 대비로도 19%나 급등한 상태”라며 “I&D를 필두로 전선, 동제련의 실적 개선을 뒷받침할 것”이라고 말했다.

이어 김 연구원은 “전선은 고부가 초고압 및 해저케이블 매출이 확대되고 동 가격 상승과 함께 일반전선의 수익성이 향상될 것”이라며 “장기간 기업가치를 훼손했던 엠트론은 북미 중소형 트랙터 수요가 강세고, 전자부품도 주고객 보급형 스마트폰 수요가 증가함에 따라 기대 이상의 수익성을 이어갈 것”이라고 전망했다.

또한 그는 “글로벌 그린뉴딜 정책 공조와 더불어 해상풍력용 해저케이블이 전선 부문의 질적 도약과 기업가치 상승을 이끌 것”이라며 “전선 부문은 8000억 원 규모의 해저케이블 수주 잔고를 보유하고 있고 한국, 미국, 영국, 대만 등에서 추가 수주가 기대된다”고 말했다.