신한금융투자는 11일 네오위즈에 대해 중국에서 다중 접속 역할 수행 게임(MMORPG) 블레스 출시 지연에 따른 기대감이 하락했다고 평가하며 목표주가를 4만2000원에서 3만3000원으로 하향 조정했다. 다만 이익 성장이 지속되고 있어 가장 저평가된 게임주 중 하나라며 투자의견은 매수를 유지했다.

이문종 신한금융투자 연구원은 "중국 블레스 지연에 따른 기대감 하락과 동종기업들의 밸류에이션 하락을 반영해 목표 배수 조정(기존 15배→11.5배)했다"면서 "대작에 대한 기대감은 크지 않지만, 자체 개발작 PC블레스언리쉬드(2021년 상반기), 엘리온(2021년 하반기, 일본 퍼블리싱) 등 2021년에도 신작 출시가 지속된다"고 말했다.

회사의 3분기 실적은 시장 기대치를 밑돌았다. 3분기 매출액은 전 분기 대비 3.2% 증가한 746억 원, 영업이익은 10.4% 감소한 160억 원을 기록했다. 영업이익의 경우 시장 전망치(170억 원)를 하회한 것이다. 다만 이 기간 해외매출은 253억 원으로 5.6% 증가했다.

이 연구원은 "웹보드 비수기와 PC방 셧다운 영향에 웹보드 매출은 전기대비 약 8억 원 감소(PC웹보드 16억 원 감소, 모바일 8억 원 증가)했을 것으로 추정된다"면서 "해외 매출의 경우 디제이맥스 등 스팀 할인 판매와 로스트아크 일본 출시(약 20억 원 반영) 영향이 주효했다"고 말했다.

그는 내년 이익 성장이 지속할 것으로 전망했다. 영업이익의 경우 내년에는 지난해 같은 기간보다 30.5% 증가한 838억 원을 기록할 것으로 내다봤다. 이 연구원은 "웹보드 규제 완화 효과가 지속되며 연간 웹보드 매출은 2020년 대비 11.5% 증가할 전망"이라면서 "올해 3분기 말 출시한 로스트아크 매출은 올해 4분기 약 80억 원, 2021년에는 분기당 50억~60억 원의 매출 기여가 예상된다"고 말했다.

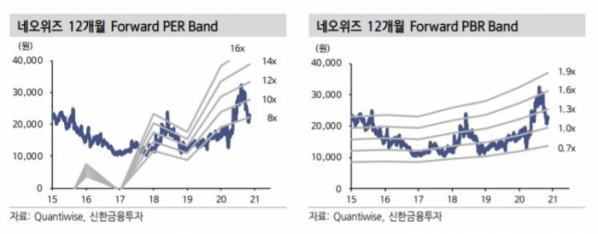

이어 "이익 증가가 지속하는 가운데 21년 기준 주가수익비율(PER)은 7.8배에 불과하다"면서 "가장 저평가된 게임주 중 하나로 매수를 추천한다"고 덧붙였다.