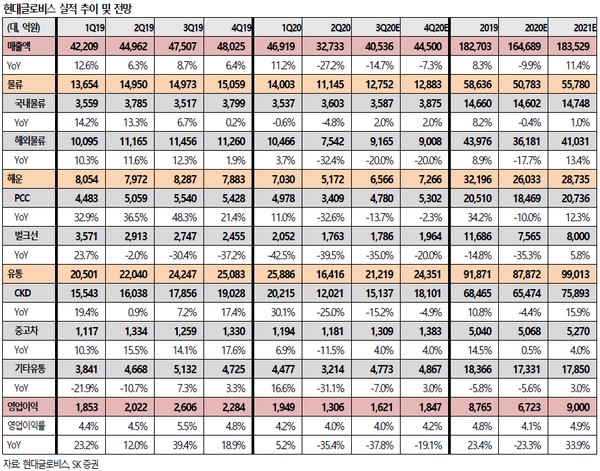

▲현대글로비스 실적 추이 및 전망. (자료제공=SK증권)

SK증권 유승우 연구원은 “현대글로비스 실적은 앞으로 2021년까지 지속해서 개선될 것”이라며 “올해 3분기 이후로도 현대차의 지속적인 신차출시와 글로벌 확대가 예정돼 있어 현대차의 2021년 출하량은 417만대(전년 대비 +18.6%)로 추정되기 때문”이라고 밝혔다.

유 연구원은 “기아차도 텔루라이드, 쏘렌토 등의 기존 출시 차량의 판매호조가 이어지는 가운데 카니발, 쏘넷의 가세 및 글로벌 판매 확대도 예정돼 있어 2021년 출하량이 283만대(+17.4%)에 이를 것”이라며 “이는 자연스럽게 현대글로비스 매출 회복의 키가 될 것”이라고 예상했다.

그는 “전체적으로 2021년의 현대차, 기아차 신차 효과로 실적 추정치가 상향된 것이 목표주가 상향의 주된 이유이며 2021년 영업이익은 9000억 원 수준”이라고 전망했다.