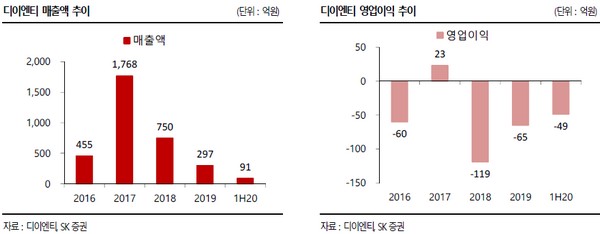

▲디이엔티 매출 및 영업이익 추이. (자료제공=SK증권)

SK증권 이소중 연구원은 “디이엔티는 글로벌 장비 업체 중 유일하게 2차전지 향 양극재 레이저 노칭 장비 개발을 완료했으며 장비 기술에 대한 특허를 취득한 상황”이라며 “레이저 노칭 장비는 기존 장비보다 5% 이상 수율이 높기 때문에 기존 장비를 대체할 것으로 판단한다. 국내대형 2차전지 3사는 프레스 노칭 장비를 양극재·음극재 레이저 노칭 장비로 대체 중이며, 디이엔티는 2차전지 업체 L사 대상으로 양극재 레이저 노칭 장비를 독점 중”이라고 밝혔다.

이 연구원은 “2021년부터 디이엔티의 2차전지 노칭 장비 수주 규모가 급증하고 2021년으로 이월된 디스플레이 검사 장비 수주가 발주되면서 전 사업부의 가파른 성장세가 기대된다”며 “디이엔티의 양극재 레이저 노칭 장비는 L사(글로벌 전기차 배터리 시장 점유율 약 25%) 대상으로 2020년 4월부터 본격적인 공급 계약이 이뤄졌으며, 2021년 약 1000억 원 규모의 장비 수주가 가능할 것”이라고 예상했다.

그는 “디이엔티가 보유 중인 음극재 레이저 노칭 장비에 대한 추가 수주 가능성도 있다”며 “또 디스플레이 장비 중 에이징 장비 중심으로 2021년 매출액 200억 원이 기대되는 등 2021년 매출액은 880억 원, 영업이익은 176억 원을 기록할 것”이라고 전망했다.