'정책서민금융상품에 대한 평가와 개선방향'…높은 보증비율, 심사·관리에 부정적 영향

햇살론 등 저금리 정책서민금융상품이 서민 차주의 채무구조 개선과 신용점수 관리에 악영향을 미친다는 지적이 제기됐다.

한국개발연구원(KDI)은 15일 ‘정책서민금융상품에 대한 평가와 개선방향(오윤해 연구위원)’ 보고서에서 햇살론과 새희망홀씨 대출이 카드 소비액, 신용점수에 미치는 영향을 분석했다.

그 결과, 2012년과 2014년 햇살론·새희망홀씨를 이용한 대출자는 미이용자 대조군에 비해 카드 월소비가 10만~15만 원 증가하며, 이후에도 미이용자보다 높은 수준에서 유지됐다. 신용점수도 미이용자는 지속적으로 오르지면 2014년 햇살론 이용자들은 오히려 악화했다. 새희망홀씨 이용자들은 대출 직후 개선되지만 다시 감소해 미이용자보다 낮은 수준에서 유지됐다.

특히 햇살론·새희망홀씨 대출을 받은 후 1년 후에는 고금리 대출이 다시 증가하는 것으로 나타났다. 저금리 대환을 통한 고금리 대출 감소 효과는 대출 직후부터 6개월까지만 유지됐다. 6개월 후부터 1년까진 고금리 대출 감소 효과는 남았지만, 그 폭이 현저히 축소됐다.

오 연구위원은 “제도권 금융회사 중 가장 높은 금리를 설정하는 저축은행 신용대출 잔액을 분석한 결과, 새희망홀씨 이용자들은 미이용자에 비해 대출 직후 신용대출 잔액이 유의하게 줄었지만, 이 효과는 단기적으로만 나타났다”며 “햇살론 대출자들은 6개월 이후부터 신용대출 잔액이 증가하기 시작해 대출 2년 후에는 미이용자보다 많은 대출을 보유하고 있었다”고 설명했다.

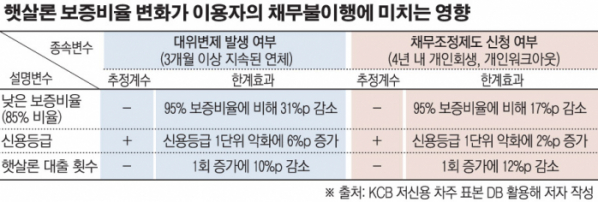

보고서는 정책서민금융상품이 서민 차주의 채무구조·신용에 오히려 부정적인 영향을 미치는 배경 중 하나로 지나치게 높은 보증비율 수준을 지적했다. 보증비율이 높을수록 대출기관은 연체 발생 시 손실이 작아진다. 이는 대출기관의 심사·관리기능 약화를 초래할 수 있다. 실제 햇살론의 보증비율이 85%였을 때 대위변제 발생 및 채무조정제도 신청 비율은 보증비율이 95%였을 때보다 각각 31%포인트(P), 17%P 낮았던 것으로 나타났다. 이는 신용등급 개선 효과(1단위당 6%P)보다 큰 수준이다. 특히 보증비율이 대위변제 및 채무조정제도에 미치는 영향은 상호금융권보다 대출모집인 기반의 저축은행에서 발급된 대출에서 확연히 컸다.

1회 대출금액과 대출횟수도 대위변제 및 채무조정제도에 유의한 영향을 미쳤다. 대출횟수가 1회 늘수록 대위변제 발생 및 채무조정제도 신청 비율은 각각 10%P, 12%P 하락했다.

보고서는 운영방식 개선방향으로 신용관리교육과 신용상담을 통한 신용개선·채무조정 지원과 보증부 대출상품의 보증비율 인하를 제시했다.

더불어 대출한도 내에서 소액으로 나눠 대출하는 방식을 제안했다.

오 연구위원은 “정책자금을 한 번에 큰 금액으로 공급하는 것보다 대출한도 내에서 500만 원 등과 같이 소액으로 나눠 여러 차례에 걸쳐 이용할 수 있도록 하는 것이 채무자의 신용관리와 자금곤란 해소에 더 유용할 수 있다”며 “채무자가 상환 가능한 수준의 대출을 여러 차례 이용하도록 할 경우 일회적으로 대출한도를 소진시키는 것에 비해 자금애로를 장기적으로 해소시킬 수 있으며, 차후 대출 접근성을 유지하기 위해 채무자가 상환을 위해 노력하도록 하는 유인기제로 작동할 수도 있다”고 설명했다.

![빗썸 '오입금' 비트코인, 써버려도 '무죄'?… 형사 피해도 '민사 폭탄' [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293568.jpg)