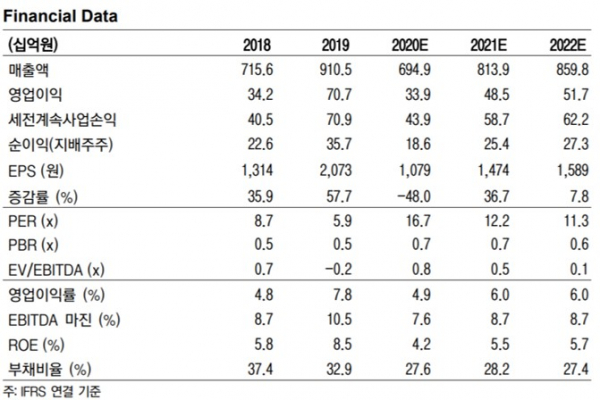

▲인탑스 실적 및 실적 전망치. (자료제공=한국거래소)

이베스트투자증권은 8일 인탑스에 대해 모바일 부문의 플라스틱 수요가 늘어날 것으로 보인다며 목표주가를 기존 1만8000원에서 2만2000원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

정홍식 연구원은 “인탑스는 올해 상반기(특히 2분기) 신종 코로나바이러스 감염증(코로나19) 영향으로 실적이 급감했으나 3분기에는 정상적인 생산활동이 진행되고 있다”며 “모바일 부문에서 플라스틱 케이스 증가에 대한 기대감이 높기 때문에 올해 하반기 그리고 내년에 대한 전망이 밝다”고 분석했다.

이어 “회사 순현금은 2분기 기준 2238억 원, 투자부동산은 742억 원(매각예정자산 342억 원 포함), 장기금융자산 230억 원을 보유하고 있다”며 “영업가치를 제외한 자산가치 3210억 원은 회사의 시가총액을 상회한다”고 짚었다.

정 연구원은 “실적이 2분기를 저점으로 7~8월 회복되고 있는 모습”이라며 “내년에는 기저효과로 전년비 성장이 크게 진행될 것으로 기대된다”고 내다봤다.