▲엔씨소프트 실적 추정. (자료제공=IBK투자증권)

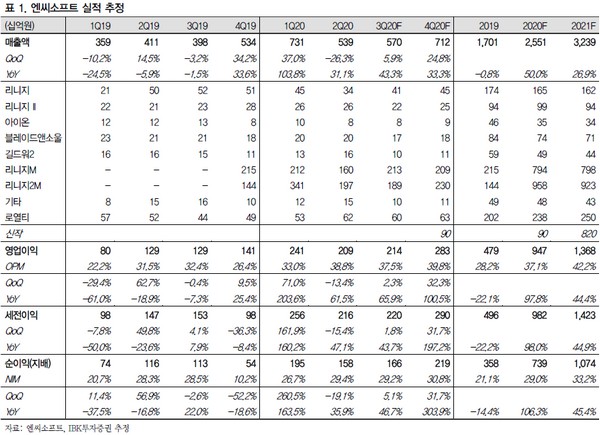

IBK투자증권 이승훈 연구원은 “엔씨소프트는 3분기 기존 게임들의 대규모 업데이트 효과, 4분기 신작 및 해외 진출로 실적 개선을 전망한다”며 “리니지M은 7월 3주년 기념 대규모 업데이트 이후 트래픽과 매출이 모두 상승했고 리니지2M 역시 대규모 업데이트로 콘텐츠를 확장했으며 4분기 1주년 기념 업데이트 및 프로모션 이후 일매출이 반등할 것”이라고 기대했다.

이 연구원은 “4분기는 블레이드앤소울2가 국내 출시될 것으로 예상하며 리니지2M 역시 대만 출시가 예정돼 있다”며 “블레이드앤소울2는 국내뿐만 아니라 중국, 웨스턴 지역에서도 IP 인지도가 높고, 리니지M, 리니지2M를 국내에서 흥행시킨 경쟁력과 해외 인지도를 고려할 때 국내와 해외 시장 모두 높은 매출이 기대된다”고 밝혔다.

그는 “2020년 매출액 2.55조 원, 영업이익 9473억 원을 기록할 것으로 추정한다”며 “2021년은 리니지2M의 해외 확장이 예정돼 있으며 블레이드앤소울2 매출의 온기 반영 및 해외 확장, 아이온2와 프로젝트 TL의 출시가 예정돼 있는 등 대형 모멘텀이 강화돼 게임 산업 톱픽으로 유지한다”고 말했다.