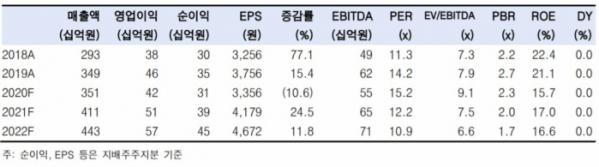

▲이녹스첨단소재 실적 현황 및 전망치. (자료제공=한국투자증권)

한국투자증권은 3일 이녹스첨단소재에 대해 유기발광다이오드(OLED) 소재 수요 강세 전환으로 이익 개선이 기대된다며 목표주가를 기존 5만3000원에서 6만3000만 원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

김정환 연구원은 “올해 3분기 영업이익은 164억 원으로 기존 추정치와 컨센서스(135억 원)를 상회할 것”이라며 “LG디스플레이 광저우 OLED TV패널 양산 지연으로 지난 1년간 적자를 본 광저우 OLED 봉지재 사업이 예상보다 빨리 손익분기점(BEP)에 도달할 것으로 예상한다”고 분석했다.

이어 “신종 코로나바이러스 감염증(코로나19)로 수요가 크게 준 OLED 패널은 하반기 업황 개선폭이 LCD보다 클 전망이어서 추가적인 주가 상승 여력도 있다”며 “매수를 추천한다”고 덧붙였다.

김 연구원은 “고객사의 OLED 라인 추가 가동으로 4분기까지도 이익 증가 모멘텀은 지속될 것”이라며 “하반기 전 세계 스마트폰 수요 감소폭도 상반기 17% 대비 축소된 7%로 예상돼 삼성디스플레이 OLED 및 삼성전자향 소재 매출액 회복도 예상된다”고 짚었다.