▲하이트진로 손익 전망. (자료제공=한국투자증권)

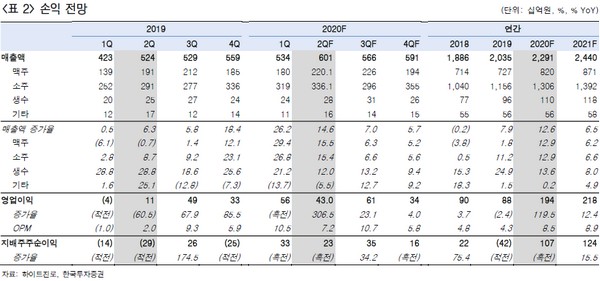

한국투자증권 이정은 연구원은 “2분기 연결 매출액은 전년 동기 대비 15% 증가한 6010억 원, 영업이익은 307% 증가한 430억 원으로 컨센서스 432억 원에 부합할 것”이라며 “브랜드 파워 → 판매량 증대 → 점유율 상승 → 공장 가동률 상승 → 레버리지 효과 발생의 선순환 구조가 이어지고 있다”고 분석했다.

이 연구원은 “2분기 맥주와 소주 시장은 전년 동기 대비 각각 10%, 6% 감소한 것으로 추정되지만, 하이트진로의 맥주와 소주 판매량은 모두 전년 동기 대비 10% 중반 증가한 것으로 파악돼 좋은 판매 흐름을 보여주고 있다”며 “여기에 경쟁사 파업 이슈까지 더해졌다. 파업 초반에는 경쟁사가 주류 도매상에게 물량 밀어넣기를 진행해 하이트진로의 판매량 감소 우려가 있었으나 기우로 판단된다”고 밝혔다.

그는 “시장 위축과 경쟁사 파업으로 시장 경쟁 강도는 전년 대비 약해져 하이트진로의 마케팅비(광고선전비+판매촉진비) 집행은 전년 동기 대비 43% 감소했을 것”이라며 “외형 성장과 가동률 상승으로 인한 레버리지 효과와 함께 비용 감소가 더해져 수익성 개선은 가속화될 것”이라고 예상했다.