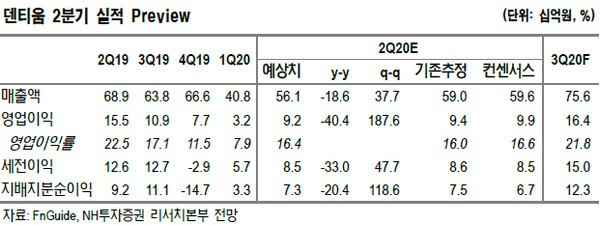

▲덴티움 2분기 실적 프리뷰. (자료제공=NH투자증권)

NH투자증권 나관준 연구원은 “2분기 실적은 연결 매출액 561억 원, 영업이익 92억 원으로 컨센서스 대비 각각 5.8%, 6.9%로 소폭 밑돌 전망”이라며 “코로나19 영향이 불가피하나, 매출 비중이 큰 국내와 중국 지역에서 매출 회복 추세로 러시아, 인도 등 기타 지역에서의 매출 감소를 상쇄할 것”이라고 예상했다.

나 연구원은 “현재 중국 제조공장이 가동 중단됐으나, 중국보다 규모가 큰 베트남 제조공장은 정상 가동 중”이라며 “전반적인 매출 회복에 따른 고정비 부담 축소 및 광고선전비, 지급수수료 등 비용 하락에 따른 영업이익률 개선을 기대한다”고 밝혔다.

그는 “지난해 중국 품목허가 승인에 성공한 치과 CBCT(콘빔전산화단층촬영) 장비는 하반기부터 중국 향 공급을 예상한다”며 “하반기 국내 및 중국 중심의 이연 수요 효과와 영업레버리지 효과도 기대한다”고 덧붙였다.