코로나19가 당장 국내 기업들의 신용위험으로 이어지진 않을 전망이다. 무디스, S&P 등 글로벌 신용평가사들은 자동차, 정유업, 철강업체 등 국내 경제를 뒷받침하는 산업에 대한 신용 리스크를 걱정한다.

14일 크레딧 업계에 따르면 전날 글로벌 신용평가사 무디스는 한국의 자동차·석화·철강 업체들의 수익성과 재무 레버리지에 대한 압박이 심화하면서 이들 기업의 신용 여건이 부정적이 될 것이라고 평가했다. 실제로 현재 무디스가 신용등급을 부여하고 있는 22개 한국 민간 기업 중 13개사는 전망이 ‘부정적’이거나 신용등급 하향조정 검토 중이다.

문제는 상당수 업종이 신종 코로나바이러스 감염증(코로나19) 여파에 영업이익이 감소하면서 유동성 리스크에 대한 우려 역시 커지고 있다는 점이다. 특히 크레딧 시장에서 이번 코로나 사태가 시장 유동성 경색 우려가 금융시장 전반을 강타해 신용 스프레드가 확대됐던 글로벌금융위기와 시장 흐름이 비슷하게 흘러가고 있다는 우려가 나오고 있다. 회사채의 만기가 돌아오면 발행회사는 통상 회사채를 재발행해서 차환을 하거나, 보유하던 현금으로 이를 갚는다. 즉 신용등급 전망이 부정적인 상황에서는 기업의 유동성 즉 현금성 자산 여부가 재무안정성을 살피는 척도가 된다.

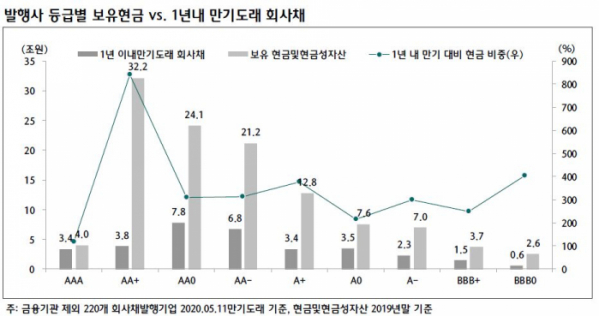

하지만 이러한 우려와 달리 아직 국내 상당수 기업이 이를 버틸만한 유동성을 유지하고 있다는 분석이 나오고 있다. 하나금융투자에 따르면 국내 투자등급을 보유한 회사채 발행기업 220개사를 대상으로 1년 내 만기도래 금액과 현금성 자산을 비교한 결과, 합산 기준 1년 내 만기가 도래하는 회사채 잔액은 33조1000억 원이었다. 반면 지난해 말 기준 이들 발행사들의 현금성 자산은 총 115조1000억 원이었다. 즉 이들이 보유한 현금성 자산이 1년 내 만기도래 잔액의 3배 이상을 웃돈다는 이야기다. 그중에서도 AA+의 높은 신용등급을 가진 기업들의 경우 현금성 자산이 1년 내 만기도래 회사채 잔액을 8배를 웃돌며 단기간 내 유동성리스크 발생 가능성은 낮은 것으로 파악됐다.

산업재와 소재, 에너지와 같은 글로벌 시클리컬 업종 기업들의 부채 수준도 현재로써는 크게 우려할 만한 수준은 아니라는 분석이 나온다. 김상만 하나금융투자 연구원은 “시클리컬 업종 기업들의 평균 부채비율은 대부분 100%를 상회하지만 MSCI 기준으로 해당 섹터의 국내기업들은 100%를 밑돌며 재무안정성 측면에서 우위를 보였다”고 설명했다. 실제로 블룸버그에 따르면 MSCI 한국 부채비율은 48%에 그쳤다. 반면 MSCI 일본(108%), MSCI 유럽(121%), CSI300(127%), S&P500 (130%) 모두 한국보다 높았다.

하지만 신용등급의 부정적인 전망은 여전히 부담요소다. 이베스트투자증권에 따르면 현재 긍정적 전망 보유 발행사는 와이지원, TSK코퍼레이션이 편출되고 매일유업이 신규로 편입돼 총 23개사이며, 부정적 전망 보유 발행사는 한화토탈, 예스코홀딩스, 파라다이스가 추가돼 총 45개사로 부정적 전망을 가진 기업이 긍정적인 기업보다 2배 가까이 많다.