▲한화토탈 재무지표 전망. (출처=한국기업평가)

한국기업평가가 7일 한화토탈의 무보증사채 등급전망을 ‘안정적’에서 ‘부정적’으로 변경했다고 밝혔다. 신용등급은 ‘AA’를 유지했다.

한기평은 “등급전망 변경은 업황 하락으로 영업현금창출력이 약화되고 투자 확대, 배당 부담 등으로 재무 레버리지가 상승하고 있는 점 등을 반영한 것”이라고 설명했다.

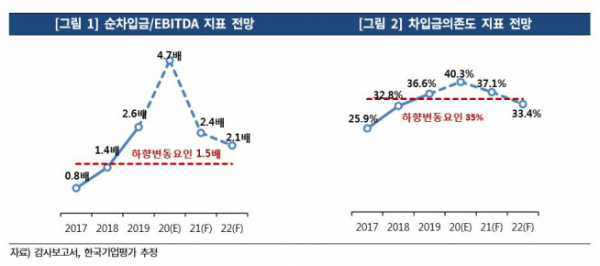

한화토탈은 2018년 하반기 이후 북미 ECC 증설 영향, 미중 무역분쟁에 따라 주요 제품의 마진이 축소되기 시작했다. 2019년 EBITDA(상각전영업이익) 마진은 8.6%로 업황 호조기였던 2016~2017년 평균인 16%에 비해 크게 하락했다.

업황 하락으로 영업현금창출이 감소한 가운데 투자 확대, 배당 부담 등이 더해지며 주요 재무지표는 악화됐다. 순차입금/EBITDA는 2017년 0.8배에서 2019년 2.6배로 늘었으며 차입금의존도는 2017년 25.9%에서 지난해 36.6%로 상승했다.

한기평은 “글로벌 경기 둔화, 코로나 여파에 따른 수요 위축, 중국의 증설 등으로 마진 약세가 지속되면서 당분간 약화된 영업현금창출이 이어질 것”으로 예상했다. 이어 “대규모 증설 투자에 소요되는 자금 부담, 고배당 정책이 이어질 경우 재무 부담이 지속될 가능성이 크다”고 덧붙였다.