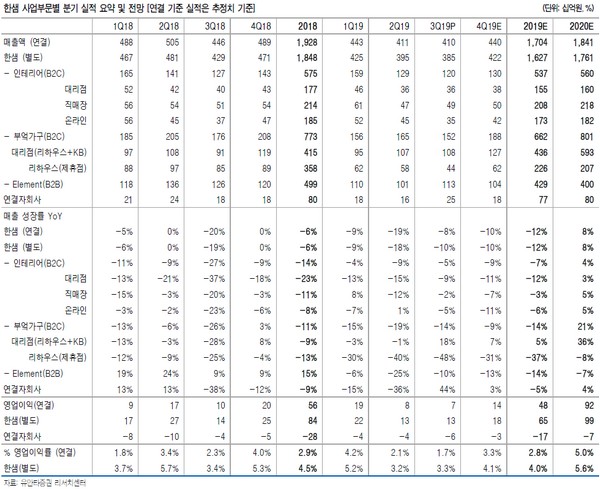

유안타증권 김기룡 연구원은 “3분기 한샘 연결 실적은 매출액 4105억 원, 영업이익 71억 원으로 전분기에 이어 어닝 쇼크를 기록했다”며 “당분기 중국 매장 전환 완료(직매장→대리점)에 따른 자산 상각 등 약 30억 원 수준의 일회성 손익 훼손과 리하우스 채널 프로모션 비용 증가가 연결 기준 영업이익 부진의 원인으로 파악된다”고 말했다.

김 연구원은 “소비경기 둔화 및 주택매매거래 감소는 한샘의 B2C 중심 사업 구조에 있어 비우호적 환경과 함께 이에 기인한 부진한 실적 흐름이 지속하고 있다”며 “한샘의 전략은 여전히 단기 실적 회복보다는 중장기적인 리모델링ㆍ인테리어 수요 확대에 대비한 리하우스 대리점 전환(비브랜드 시장의 브랜드화)과 안정화에 집중돼 있다”고 평가했다.

그는 “단기적인 실적 부진에도 공기 단축을 비롯한 시공 역량을 기반으로 한 패키지 판매 확대 등 한샘의 B2C 경쟁력은 유효하다고 판단한다”며 “2019년 중국 구조조정 손실 반영과 반복된 어닝쇼크로 인해 낮아진 실적 기저는 향후 한샘의 실적 개선 폭 확대를 기대할 수 있는 요인”이라고 밝혔다.