하나금융투자 김아영 연구원은 “2019년 하반기는 계절적 성수기를 맞아 매출 및 이익 확대가 기대되고, 해외 5G 투자를 앞두고 해외사업 확대를 위한 발판 마련에 힘쓰는 시기가 될 전망”이라며 “국내 5G 프론트홀 대표주자로서 중계기와 해외 매출 가시화 등 다양한 모멘텀이 존재한다”고 평가했다.

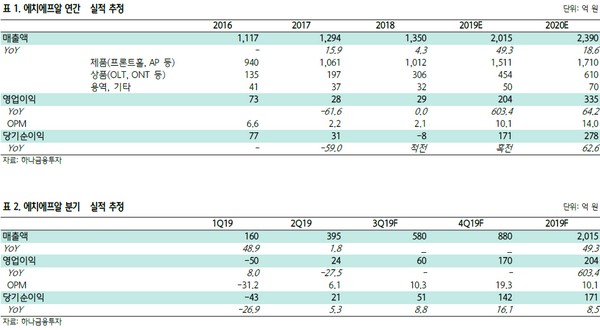

김 연구원은 “2019년 3분기 예상 실적은 매출액 580억 원과 영업이익 60억 원으로 매출액은 국내 5G 무선 향 매출의 신규 반영 및 증가에 따른 영향으로 전 분기 대비 46.8% 이상 성장한 것으로 예상된다”며 “4분기는 일부 지연된 WIFI AP 및 SKT 향 프론트홀 장비가 본격 반영되면서 3분기 대비 50% 이상의 높은 매출 증가가 예상된다”고 밝혔다.

그는 “2019년은 실적은 매출액 2015억 원과 영업이익 204억 원으로 전망되고 2020년은 국내 중계기 투자 및 해외 5G 투자가 본격화할 것”이라며 “에치에프알은 5G 전용 광중계기 납품을 토대로 2020년 상반기부터 본격화될 통합형광중계기 매출 확대, 북미 법인을 통한 고객사 확대, 노키아로의 ODM 전략을 통한 해외 진출이 기대된다”고 덧붙였다.

![빗썸 '오입금' 비트코인, 써버려도 '무죄'?… 형사 피해도 '민사 폭탄' [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293568.jpg)