SK증권은 KG이니시스에 대해 29일 PG 수익성 증가와 O2O 시장 진출에 따른 성장성에도 현재 주가는 경쟁사 대비 저렴한 수준이라고 분석했다. 투자의견, 목표주가는 제시하지 않았다.

KG이니시스는 전자결제서비스 전문 업체다. 올해 상반기 매출액은 전년 동기 대비 3.4% 줄어든 4565억 원, 영업이익은 6.2% 늘어난 404억 원을 기록했다. 하반기 대형고객사가 이탈해 PG 매출액이 줄었지만, 중소형 가맹점 확대로 수익성이 개선됐다.

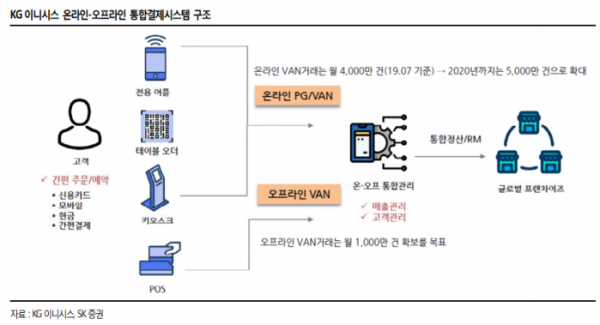

윤혁진 연구원은 “상반기 매출액은 “대형 고객사를 제외한 거래액 규모는 온라인 쇼핑 시장 성장에 따라 올해에만 20% 가까이 성장할 것으로 전망한다”며 “7월부터 VAN 서비스를 개시했으며, 최근 인수한 결제 단말기 및 키오스크 제작업제 KG ICT를 통해 사업 확대가 빠르게 이뤄질 것으로 기대한다”고 설명했다.

이어 “PG 매출액은 4분기부터 다시 성장세를 보일 것으로 전망하며, KG 그룹의 동부제철 인수에 따른 재무부담은 280억 원 지분투자로 마무리한 것으로 판단한다”며 “스타벅스 사이렌 오더를 통해 O2O 결제 시스템 경험을 확보하고, 자회사 KFC에 O2O 결제 시스템인 징거벨 오더를 출시하는 등 향후 외식 프랜차이즈 기업을 대상으로 O2O 결제 서비스 솔루션을 제공할 것으로 보인다”고 내다봤다.

그는 “올해는 일회성 비용이 발생할 가능성이 낮아 매출액 9700억 원, 영업이익 850억 원, 순이익 550억 원의 실적을 전망한다”며 “대형 고객사 이탈에 따른 성장성 우려, 그룹의 동부제철 인수에 따른 재무 부담 우려가 해소됐으며, 안정적인 PG 매출 성장과 O2O 시장 진출에 따른 성장성에도 불구하고 PER 7.7배로 경쟁사 대비 저렴한 주가 수준”이라고 덧붙였다.