YG엔터테인먼트(이하 YG엔터)가 연이은 스캔들로 경쟁력을 잃고 있다. 불과 두 달 전까지만 하더라도 회복 가능성을 점치던 증권사들마저 사건·사고가 끊이질 않는 YG엔터를 더 이상 신뢰하지 않는 모습이다.

13일 증권업계에 따르면 하나금융투자(4만3000원→2만8000원), KTB투자증권(3만8000원→2만6000원), 유진투자증권(4만2000원→2만9000원), 이베스트투자증권(3만9000원→3만1000원) 등이 YG엔터의 목표주가를 잇따라 하향 조정했다. 특히 유안타증권은 투자의견 ‘Buy’를 철회하고 투자의견 ‘NR’로 수정했다. NR는 ‘Not Rated’의 약자로 ‘투자의견 없음’을 의미한다. 일반적로 해당종목의 ‘매수’를 추천하지도, ‘매도’를 권하지도 않는다는 뜻으로, 시장에서는 사실상 ‘매도’로 이해한다.

YG엔터에 대한 증권사들의 부정적 평가는 최근 발표한 2분기 실적 영향이 컸다. 공시한 2분기 매출과 영업이익은 781억 원과 2억 원인데, 특히 영업이익이 시장 전망치인 40억 원을 크게 밑돌았다.

이기훈 하나금융투자 연구원은 “블랙핑크와 위너의 컴백, 블랙핑크의 글로벌투어가 반영됐지만 음원 매출이 작년 동기 대비 32% 감소했다”며 “세무조사 대응에 따른 수수료 지급, 텐센트 뮤직 지분 평가 손실, 승리 콘서트 위약금 등이 반영됐다”고 분석했다.

특히 고마진을 냈던 디지털콘텐츠 매출이 전년 대비 24% 감소한 97억 원을 기록하며 실적 부진에 영향을 미쳤다.

더 큰 문제는 자체 경쟁력을 상실했다는 점이다. 승리 사태로 촉발된 YG 스캔들이 전방위적으로 확대되면서 대내외 영업 불확실성이 확대됐다는 지적이다.

당장 하반기 소속 아티스트의 활동도 불확실한 상황이다. 한상웅 유진투자증권 연구원은 “연이어 불거진 악재들로 인해 핵심 아티스트의 활동 재개도 불확실한 상황”이라며 “공격적인 마케팅이 필요한 신인그룹의 데뷔도 어렵다”고 지적했다.

박성호 유안타증권 연구원은 “승리 사태로부터 시작된 YG 스캔들이 전방위적으로 확대되면서 대표 프로듀서 사임, 일부 아티스트 전속계약 해지 등 2020년 실적 추정에 필요한 주요 가정들 관련 불확실성 요인이 많아졌다”면서 “빅뱅 활동 재개 관련 불확실성 해소 시 투자의견과 목표주가를 다시 제시해야 할 상황”이라고 말했다.

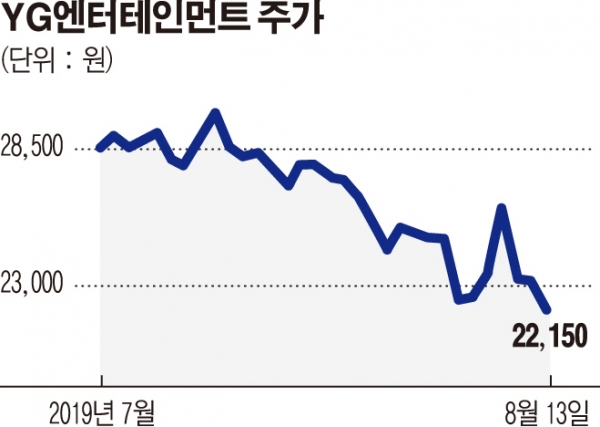

한편, 이날 증권사들의 부정적 평가가 이어지면 YG엔터의 주가는 전 거래일 대비 3.90% 하락한 2만2150원에 거래를 마쳤다.