신라젠이 펙사벡의 간암 대상 임상시험에 실패하면서 관련 피해가 키움증권 등 전환사채(CB) 투자자에게 번지고 있다. 2021년 풋옵션(조기상환청구권) 행사로 안전장치는 마련했지만, 향후 상환 여력에 불확실성이 커지면서 회수에도 적신호가 켜질 전망이다.

신라젠은 지난 1일(미국 현지시간) 데이터 모니터링 위원회(DMC)와 펙사벡 간암 대상 임상 3상시험(PHOCUS)의 무용성 평가 관련 미팅을 진행한 결과, 임상시험 중단을 권고받았다고 밝혔다. 신라젠은 펙사벡의 간암 대상 임상 3상을 실패로 인정하고, 다른 신약개발에 주력하겠다고 밝힌 상황이다.

지난 3월 신라젠은 신약 개발에 대한 기대감이 가장 높은 시점에서 1100억 규모의 전환사채(CB) 발행했다. 기존 3000억 원을 모집했지만, 투자자 이탈로 최종 1100억 원 한도로 마감했다. 키움증권(1000억 원)을 주축으로 , 키움투자자산운용(20억 원), 수성자산운용·삼성증권(20억 원), 수성자산운용·KB증권(10억 원) 등이 참여했다. 키움증권은 대부분 물량을 셀다운했으며 현재 100억 원 수준의 물량을 보유한 것으로 알려졌다.

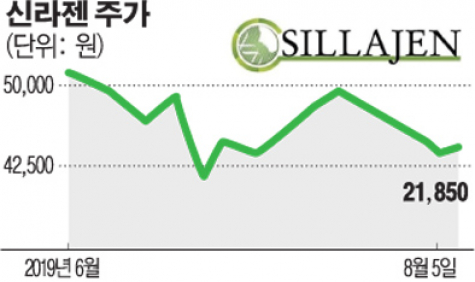

임상실패 발표 후 신라젠 주가는 5일 기준 2만1850원을 기록하면서 이틀째 하한가로 추락했다. 주가 급락에 따라 해당 CB전환가액도 최하단인 4만9078원까지 조정됐지만, 현 주가보다 한참 높은 수준이다. 대표 파이프라인의 개발 실패로 향후 주가 흐름도 부진할 가능성이 높아 해당 CB의 전환 가능성은 매우 낮은 셈이다.

CB 발행 당시 투자자 입장에서는 전환 청구가 아니더라도 2021년부터 풋옵션 행사가 가능하고, 펙사벡의 무용성 평가에 따라 스텝업 조항도 더했기 때문에 안전장치는 충분한 수준이다. 무용성 평가에서 부정적 의견이 나올 경우, 만기이자율과 조기상환이자율이 내년부터 6.0%로 상향 조정되는 조건이 붙었다.

문제는 풋옵션을 행사할 경우, 신라젠의 상환여력이 충분한지 여부다. 신라젠은 임상 조기종료 후 남은 자금을 다른 파이프라인 개발에 투자하겠다고 밝혔다. 대규모 자금 집행이 예정된 가운데 임상실패로 시장신뢰도가 바닥으로 떨어지면서 향후 추가 자금조달 가능성도 낮아졌다. 1분기 연결기준 신라젠이 보유한 현금성 자산은 2000억 원 수준이다. 하지만 뚜렷한 매출처가 전무한 상황에서 지난해 연결기준 영업손실 590억 원을 기록하는 등 매년 적자 폭을 키우고 있는 상황도 문제다.

회사 관계자는 “보유자금이 1830억 원 수준으로, 향후 임상시험을 진행하는 데 무리가 없을 것으로 보고 있다”며 “신약 개발에 대한 긍정적인 결과를 바탕으로 CB 투자자들과 결과를 공유하겠다”고 밝혔다.