LG화학은 전지사업 부문이 3분기부터는 흑자로 돌아설 것이라고 전망했다.

특히 오는 2024년 전지부문 매출액 32조 원을 목표로 세운 만큼 향후 14조 원 이상의 투자를 집중적으로 단행하며 목표 달성에 집중할 계획이다.

LG화학은 24일 열린 2분기 실적 컨퍼런스콜에서 “전지사업 부문에서 3분기 흑자전환이 예상된다”고 밝혔다. 전지사업 부문은 지난해 에너지저장장치(ESS) 화재에 따른 일회성 비용이 반영되고 폴란드 전기차 배터리 신공장의 안정화가 지연되면서 지난 1분기부터 적자를 기록하고 있다.

전지 부문은 ESS 화재에 따른 일회성 비용 반영이 사라지고 폴란드 공장 역시 4분기부터는 본격적으로 수율이 안정화될 것으로보이며 지속적인 성장을 이어갈 것으로 전망된다.

LG화학 측은 “2분기 충당금은 약 200억 원으로 판매를 못하며 영업이익 손실 난 부분이 약 300억 원”이라고 밝히며 3분기부터는 ESS 사업의 회복세를 점쳤다. 또한 “폴란드 공장은 광폭 고속라인을 도입하면서 장비, 프로세스가 기존하고 달라 예상보다 안정화가 지연됐다”면서 “종합 수율이 90%에 도달하는 시점이 안정화되는 시점으로 보고 있고 4분기가 되면 (수율이) 90% 수준으로 올라올 것”이라면서 연내 자동차 전지 사업 역시 정상적인 성장 궤도에 오를 것으로 내다봤다.

이와 함께 LG화학은 글로벌 최대 전기차 시장인 중국이 보조금 정책을 내년 말 폐지하면서 본격적인 현지 시장 진출을 준비하고 있다고 밝혔다. LG화학은 지난달 중국 완성차 업체인 지리 자동차와 협약을 맺으며 2022년부터 본격적으로 중국 시장 확대를 예고했다.

LG화학은 “중국시장은 장기적으로 보면 전기차의 50% 이상을 차지하는 큰 시장이고 보조금 폐지도 예정돼 있어 우리뿐만 아니라 글로벌 전지업체들의 진입 기대감이 높아진 게 사실”이라고 설명했다. 다만 “외자 기업에 대한 차별이 일시에 해소되지 않을 가능성이 있다”며 “이에 따라 고객사와 전략적 파트너십 사업 모델 등을 검토 중”이라고 덧붙였다.

특히 LG화학은 2024년 전지 부문 매출액 32조 원을 달성하기 위한 투자 계획도 밝혔다. 회사 측은 “향후 4년 간 13조 원 이상의 투자를 해야 (목표에 달성)하는 수준”이라며 “대부분 투자는 자동차 전지에 몰려있고 4년간 10조 원 이상 투자 예정으로 자동차 전자 위주로 250기가 이상의 케파를 가져갈 것”이라고 강조했다.

현재 전기차 배터리 수주 잔고는 1분기 말 발표한 110조 원 수준으로 향후 더욱 증가할 것으로 보인다. LG화학은 “현재 3세대 EV 플랫폼 관련해 주요 OEM과 수주 논의하는 것이 있다”며 “기존 프로젝트에서도 증량 요청도 있어 올해 연말이 되면 수주잔고는 1분기 말보다 더 높아질 것”이라고 부연했다.

이날 컨퍼런스콜에서는 일본의 수출 규제 품목 확대와 관련한 전기차 전지 소재의 내재화에 대한 내용도 다뤄졌다. LG화학은 전기차 배터리 소재의 내재화와 관련해 “양극재는 현재 소요량의 20% 물량을 자체적으로 인소싱하고 나머지 80% 물량을 일본, 중국, 국내 협력업체로 나눠 제품을 구매하는 체제”라고 설명했다.

이어 “향후 난이도와 부가가치가 높은 신모델을 중심으로 인소싱 수준을 20~30% 초반 수준으로 늘리고 국내 협력업체까지 합치면 3~4년 내 (국내 비중이) 약 50% 수준으로 올라올 것”이라며 “현재로서도 각자의 역할 분담을 가진 포트폴리오라서 한일관계의 영향을 덜 받는 구조이지만 상황을 면밀히 보며 적절한 대응조치할 것”이라고 덧붙였다.

LG화학은 석유화학 부문의 전략도 공개했다. 고부가 제품 비중 확대와 원가 경쟁력을 강화해 차별화된 성과를 내겠다는 계획이다. LG화학은 “고부가 제품의 매출 비중이 현재 20%인데 3년 내 이를 30% 중반 이상으로 확대할 계획”이라고 강조했다.

이어 롯데케미칼 등 경쟁사가 북미 에탄크래커(ECC) 투자를 단행한 반면 LG화학은 납사크래커(NCC)에 100% 의존하고 있는 구조에 대해서도 다각적으로 고민하고 있다고 밝혔다. LG화학은 “경쟁사들이 북미 ECC 투자에 대해 검토 진행하고 있는 것으로 파악하고 있다”며 “다만 LG화학의 고부가 사업 육성 등의 전략이 에틸렌만을 피드스탁으로 하고 있진 않아 ECC 투자의 우선순위를 높게 두고 있지 않다”고 설명했다.

이어 “북미 진출 등은 다양한 전략적인 옵션을 두고 검토는 진행하고 있으나 진출방법이나 시기는 구체적으로 결정되지 않아 시장과 소통하긴 이른 상황”이라고 덧붙였다.

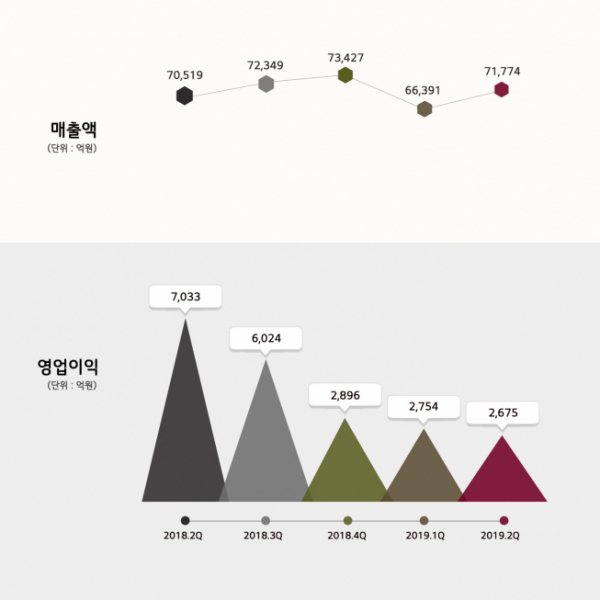

한편 LG화학은 2분기 석유화학부문의 시황 악화와 에너지저장장치(ESS) 화재에 따른 일회성 비용이 반영되며 영업이익이 급격히 쪼그라들었다. 매출액은 7조 1774억 원으로 전년 동기 대비 1.8% 증가했으나 영업이익은 2675억 원으로 같은 기간 62.0% 급감했다. 순이익 역시 839억 원으로 지난해 같은 기간보다 83.0% 급격히 감소했다.