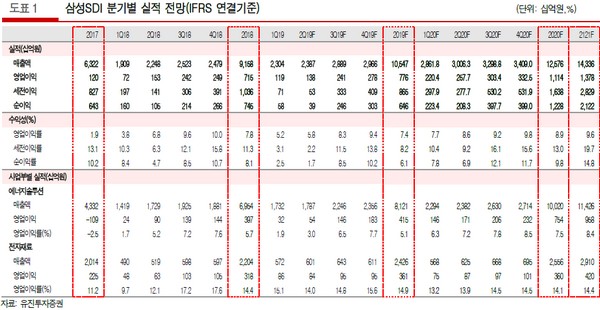

유진투자증권 노경탁 연구원은 “상반기에 ESS 화재 원인 조사로 지연됐던 국내 ESS 프로젝트의 재개로 대형전지의 매출이 회복할 것이고 하반기 EV 및 PHEV 신규모델 출시에 따른 전기차 배터리 수요 증가로 2019년 중대형 전지 매출액은 전년 대비 19% 증가한 3.4조 원으로 추정된다”며 “4분기에는 중대형 전지 매출액이 1조 원을 웃돌 것으로 전망됨에 따라 흑자 전환할 것으로 보인다. 2019년 매출액은 전년 대비 15.2% 증가한 10.5조 원 영업이익은 전년 대비 8.5% 증가한 7760억 원으로 전망된다”고 말했다.

노 연구원은 “2분기 실적은 매출액 2.4조 원, 영업이익 1384억 원을 기록할 것으로 전망된다”며 “유럽향 PHEV 중심의 중형전지 물량 확대, 견조한 해외 ESS 판매, 중화권 디스플레이 업체들의 증설과 대형 LCD TV 비중확대에 따른 편광필름 수요 증가 등으로 성장세를 이어갈 것”이라고 예상했다.

그는 “국내 ESS 외에도 미국 유럽 등 재생에너지 보급률이 높은 해외 국가들의 ESS 설치 수요가 증가하고 있고 탄소 배출 규제에 따른 전기차 보급이 가속화되고 있다는 점에서 국내 배터리업체들에 유리한 시장환경이 갖춰지고 있다”며 “이에 중장기 배터리 산업 성장에 대해 긍정적 관점에서 접근할 것을 권고한다”고 덧붙였다.