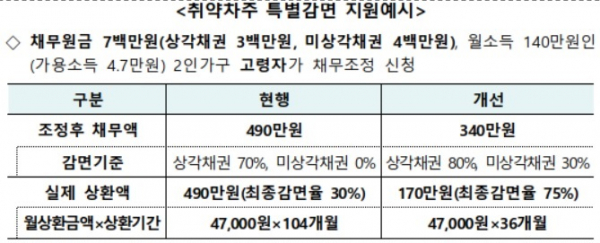

#올해 71세인 A 씨에게는 700만 원(상각채권 300만 원+미상각채권 400만 원)의 빚이 있다. 3년 전 아내 병원비가 모자라 빌린 돈이다. 지인이 운영하는 목공소에서 일하며 월 140만 원을 벌고 있는데, 월세에 공과금을 내고 나면 손에 남는 게 없다. 그래도 '빚이 범보다 무섭다'는 생각에 월급날이 되면 은행부터 찾는다.

8일부터 A 씨의 빚이 확 줄어든다.

금융위원회와 신용회복위원회는 2일 취약채무자 특별 감면제도와 주택담보대출 채무조정 다양화 방안을 공개했다. 결론부터 말하면 제도 시행으로 A 씨가 갚아야 할 빚은 170만 원으로 줄어든다. 가용소득(총소득에서 세금ㆍ생계비 등을 뺀 돈) 4만7000원을 36개월간 갚으면 되는 것이다.

탕감은 두 번에 걸쳐 이뤄진다. 우선 채무조정을 통해 1차로 빚이 340만 원으로 준다. 상각채권 80%, 미상각채권 30%로 감면기준이 상향조정된 덕이다. 이후 남은 돈의 절반인 170만 원을 3년간 성실히 상환하면, 나머지는 안 갚아도 된다.

다만 조건이 있다. A 씨처럼 만 70세 고령자이거나 기초생활보장 수급자, 중증 장애인, 장기 소액 연체자만이 혜택을 받을 수 있다.

금융위 관계자는 "채무 과중도와 상관없이 상각채권은 70∼90%, 미상각채권은 30%의 비율로 채무 원금을 감면해준다"며 "채무 원금이 총 1500만 원 이하라면 감면된 채무를 3년간 연체하지 않고 최소 50%를 성실히 갚을 경우 남은 빚이 면제된다"고 설명했다.

이어 "감면 수준을 기존보다 높이고, 이후 남은 빚에 대해서는 절반만 성실히 갚아도 나머지를 탕감해준다"며 "앞과 뒤에서 두 차례 감면이 되는 것"이라고 덧붙였다.

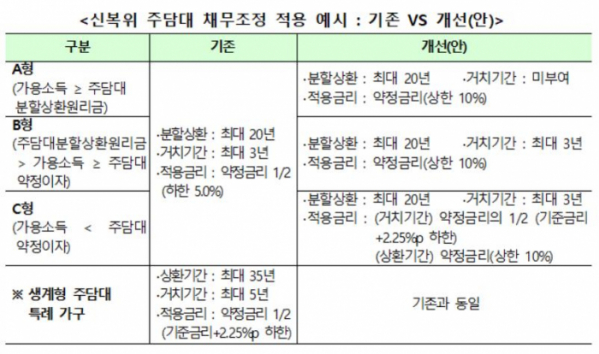

주택담보대출에 관한 채무조정도 함께 시행된다. 이번 방안은 일반형과 생계형 특례로 나뉜다. 채무자에 대해 실시하는 일반형은 채무자를 가용 소득에 따라 A∼C형 3가지로 구분한다. 그 후 장기분할상환, 상환 유예, 금리 인하를 차례로 적용한다.

A형은 최대 20년의 장기분할상환만 적용받고, B형은 여기에 최대 3년간 상환 유예 기간을 준다. C형은 A, B형에 더해 금리를 일시 감면(기준금리+2.2% 하한)한다.

주택 시세 6억 원 이하 실거주 주택에 대한 주담대를 30일 넘게 연체한 부부 합산 연 소득 7천만원 이하의 채무자에 적용하는 생계형 특례는 기존과 마찬가지로 유형 구분 없이 단일 프로그램을 적용받는다.

생계형 특례는 유형 구분 없이 단일 프로그램을 적용한다. 이 특례는 주택 시세 6억원 이하 실거주 주택에 대한 주담대를 30일 넘게 연체한 부부 합산 연 소득 7000만 원 이하의 채무자가 그 대상이다.

금융위 관계자는 "8일 신복위에 채무조정을 신규 신청하면 새 제도를 이용할 수 있다"고 설명했다.