한국투자증권은 미세먼지로 인한 LG전자의 환경 관련 가전 제품군의 매출 상승을 전망하며 목표주가를 기존 8만5000원에서 9만7000원으로 상향조정하고, 투자의견 매수를 유지했다.

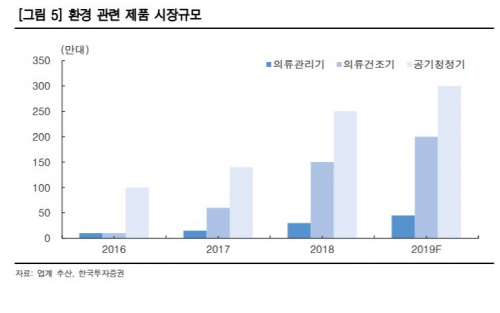

8일 한국투자증권에 따르면 미세먼지가 최근 사회적 이슈가 되면서 LG전자가 판매하는 환경 제품군인 공기청정기, 의류관리기(스타일러), 의류건조기, 청소기 등의 H&A(가전) 내 매출 비중이 2017년 5%에서 2018년 10% 수준으로 커졌다.

조철희 한국투자증권 연구원은 “이 제품군은 프리미엄 제품(고수익성)으로 H&A 이익 증가에 큰 보탬이 될 것”이라며 “단기간에 미세먼지 문제는 해결이 어렵고 매년 봄에 황사 시즌도 반복되기 때문에 환경 관련 제품군은 필수가전으로 부상할 것”이라고 말했다.

조 연구원은 올 상반기 LG전자의 실적이 다소 부진하지만 H&A 사업부가 기존 전망 대비 연간 매출액 및 이익 증가 모멘텀이 생긴 것을 긍정적으로 평가했다.

그는 “HE(TV)사업부는 지난해의 스포츠 이벤트로 인한 높은 기저와 비우호적인 환율 영향으로 전년대비 이익이 감소할 것이고, MC(스마트폰 등) 사업부도 여전히 업황이 부진하다”고 말했다.

그러나 조 연구원은 “H&A 사업부 실적 추정치 변경 등에 따라 2019년 연간 영업이익 추정치를 상향했고 보유중인 LG이노텍, LG디스플레이 등 상장주식 가치도 높아졌다”며 “올해 상반기 가전 부문을 제외한 사업부들의 보릿고개를 잘 넘어가면 하반기부터는 낮아진 기저로 인해 전년대비 안정적인 이익 증가세가 예상된다”고 분석했다.