CJ CGV 터키 법인의 대규모 순손실 후유증이 길어질 전망이다. 즉각적인 신용도 영향은 제한적이지만 재무 안정성 훼손으로 완충능력이 저하된 탓이다. 자본 확충 등의 재무 부담 완화 조치가 뒤따르지 않을 경우 회사 신용도에 부정적으로 작용할 가능성도 제기된다.

18일 신용평가 업계에 따르면 CJ CGV는 지난해 연결기준 2105억 원의 세전손실을 공시했다. 신용평가 업계의 예상치를 크게 밑도는 수준이다.

주요 원인은 터키 리라 환율의 하락, 거시경제 악화 영향으로 1776억 원의 TRS(총수익스와프) 평가손실 등 비현금성 비용이 발생한 탓이다.

CJ CGV는 2016년 터키 법인을 인수할 당시 FI(재무적투자자, 메리츠증권)와 TRS 계약을 체결했다. 계약에 따르면 FI가 보스포러스인베스트먼트에 투자한 2900억 원 내외의 기초자산에 대해 TRS 행사 시점인 2021년 원화 기준 공정가치가 투자원금을 밑돌 경우, CJ CGV가 차액을 지급해야 한다. 이에 따라 CJ CGV는 매 분기 말, 환율 변동으로 인한 공정가치 변동분을 파생상품평가손익(영업외금융비용·수익)으로 인식하고 있다.

문제는 이러한 손실이 순이익에 직접적인 영향을 주는 데다 해외사업환산손실을 통해 기타포괄손익에도 영향을 미쳐 재무 안정성을 훼손한다는 점이다. TRS 평가손실은 파생상품부채의 인식을 통해 부채를 증가시키는 항목이고, 영업권 손상은 자산을 감소시키는 항목이다. CJ CGV는 TRS 관련 평가손실로 2017년 말까지는 513억 원의 누적 손실을 기록했지만 2018년 하반기 원·리라 환율이 최대 161.35까지 하락하면서 2018년 말 기준으로는 총 2289억 원의 누적 손실을 보이고 있다. 다행스러운 점은 원·리라 환율이 2018년 말부터 회복세를 보여 향후 회복 가능성도 존재한다.

또 해외사업환산손실은 자본조정항목으로서 기타포괄손익으로 분류돼 자본에서 직접 가감하고 있다. CJ CGV는 환율 하락에 따라 영업권을 매년 조정해왔으며, 이는 자본조정 항목에 대응돼 자본에 직접 반영됐다. 2016년 터키 법인 인수 직후 두 무형자산(영업권+영업네트워크)의 장부가액 합은 8652억 원이었지만, 리라 환율 하락에 따른 외화환산조정으로 장부가액이 급격히 감소하고 있다. 2018년 3분기 말 기준 터키법인의 영업권과 영업네트워크의 장부가액 합은 3831억 원으로, 인수 직후 대비 절반 이하 수준으로 감소했다. 또 같은 기간 해외사업환산손익은 2303억 원이고, 2016년부터 최근 3개년간 누적 손익은 5145억 원에 달하고 있다.

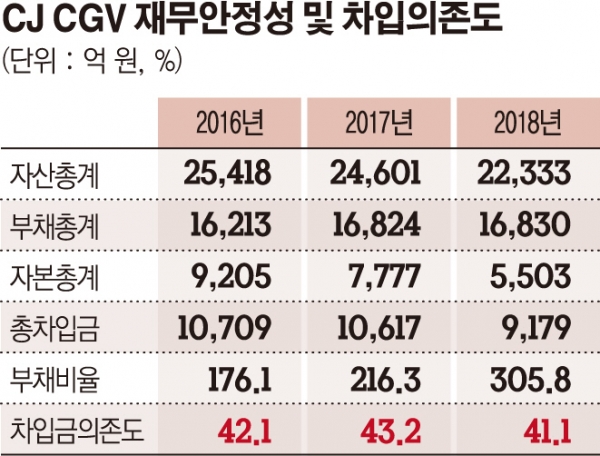

이에 따라 CJ CGV의 부채비율은 2017년 말 216.3% 대비 지난해 305.8%로 재무적 완충 능력이 저하된 것으로 신용평가 업계는 판단하고 있다.

나이스신용평가 최경희 선임연구원은 “조속한 시일 내에 자본확충을 포함한 재무부담 완화 조치가 이뤄지지 않으면 이번 손실 발생이 회사의 신용도에 부정적으로 작용할 수 있다”며 “자본확충 등의 실시 여부와 규모를 면밀히 모니터링하고, 재무부담 완화 수준 등을 판단해 신용등급에 반영할 계획”이라고 밝혔다.

한국기업평가 김승범 선임연구원도 “이번 대규모 손실을 보강하는 수준 이상의 자본확충이 필요할 것으로 판단한다”며 “영업실적 개선이 더딘 가운데 재무안정성이 저하된 사실을 고려할 때, 향후 재무안정성 수준을 점검해 신용등급에 반영할 것”이라고 말했다.

CJ CGV 관계자는 “자본 확충에 대해 고민하고 있지만 현재 방법이나 시기 등 결정된 내용은 없다”고 말했다.