개인 투자자 8만 명 보호, 규정 따른 적법한 상장, 거래소 역풍 우려 감안

가장 큰 이유는 투자자 보호 차원에서 상장폐지 결정이 쉽지 않다는 점이다. 현재 삼성바이오의 소액주주는 8만 명, 약 5조 원 규모의 주식을 갖고 있다. 외국인투자자들도 9% 이상을 보유하고 있다. 상폐되면 엄청난 후폭풍이 불가피한 만큼 여러 상황을 고려하면 쉽지 않은 결정이라는 분석이 많다.

거래소가 종합적으로 판단할 문제지만 과거 사례도 없다. 실제 2009년 2월 상장 적격성 실질심사제도 도입 이후 회계처리 위반으로 상장 폐지된 기업은 없다. 상장 폐지에 따른 후폭풍을 우려했기 때문이다.

앞서 5조 원대 분식회계로 결론이 난 대우조선해양도 1년 3개월여 동안 거래가 정지되기는 했지만 상장 폐지는 피했다.

김용범 금융위원회 부위원장 역시 전날 “거래소에서 종합적으로 고려해 심사를 신중히 진행할 것으로 안다”며 “상장적격성실질심사제도 도입 후 16개 회사가 상장실질심사제도 대상이 됐는데 최근까지 회계처리기준 위반으로 상장폐지된 사례는 없다”고 언급한 것 역시 비슷한 맥락이다.

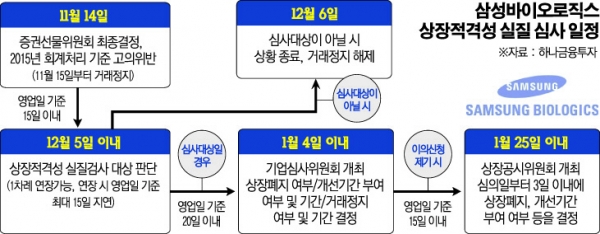

현 상장규정을 살펴봐도 상장 폐지될 가능성은 낮다. 거래소는 유가증권시장 상장규정 제48조 규정에 따라 삼성바이오가 상장적격성 실질심사 대상에 해당되는지 여부를 결정하게 된다. 삼성바이오의 경우 △주권의 상장 또는 상장폐지와 관련한 제출서류의 내용 중 중요한 사항의 허위기재 또는 누락내용이 투자자 보호를 위해 중요하다고 판단되는 경우 △국내회계기준을 중대하게 위반해 재무제표를 작성한 사실이 확인되는 경우 등의 사유에 해당되는지를 살펴보게 될 것으로 보인다.

이 과정에서 거래소는 기업의 계속성, 경영의 투명성, 그 밖의 공익 실현 등을 종합적으로 고려한다.

진흥국 한국투자증권 연구원은 “대우조선해양과 한국항공우주산업 등 과거 사례와 김용범 증선위원장의 발언을 고려하면 상장폐지 가능성은 제한적”이라며 “또 거래소가 상장폐지 여부를 결정할 때 공익실현과 투자자보호 등도 함께 살펴보기 때문“이라고 말했다. 삼성바이오를 상장시킨 거래소의 입장도 고려 대상이다. 거래소는 2016년 상장 규정을 고쳐 당시 적자기업이었던 삼성바이오의 상장을 가능하게 했다. 만약 거래소가 상장 폐지를 결정한다면 거래소도 책임을 면하기 어려운 상황인 셈이다.

익명을 요구한 한 관계자는 “삼성바이오가 기업 경영에 문제가 있는 기업은 아니다”라며 “상장폐지 이후 후폭풍을 예상했을 때 거래소가 굳이 악수(惡手)를 두지는 않을 것”이라고 말했다.

이와 관련해 거래소는 “기업의 규모 등이 적격성 판단의 기준이 될 수는 없다”며 “원칙을 따를 것”이라고 강조했다.