◇ 대출 줄이기 안간힘 = 금호전기는 BW 발행을 통한 조달 자금으로 NH투자증권(20억 원), 대신증권(20억 원), 케이프투자증권(20억 원), KB증권(15억 원), 한국증권금융(30억 원) 등 105억 원의 증권사 주식담보대출(이하 주담대)을 상환할 예정이다. 공모 금액이 예상치에 못 미치더라도 주담대가 1순위인 만큼 상환 계획은 정상적으로 진행될 전망이다. 나머지 공모자금 95억 원은 운영자금 대출 등 상환에 사용된다.

금호전기의 차입금 구조는 전체 대비 단기성 자금이 89.6%(2018년 상반기 말 기준)에 달한다. 주담대 등 단기성 자금이 우선 상환되는 이유다. 나머지 단기성 차입금은 상대적으로 상환 압박을 덜 받는 금융권 부채다.

회사 안팎에선 과도한 단기 차입으로 내부 현금 흐름의 불안정을 지적해 왔다. 금호전기가 2012년부터 영업 적자를 냈기 때문이다. 외부 현금이 수혈되거나 자산 매각 등으로 현금 창출이 안 되면 경영이 어려워지는 구조다. 자산 매각을 통한 추가적인 자금 수혈도 쉽지 않다. 금호전기는 2015년 금호에이치티 지분 일부 매각(387억 원), 2016년 광주공장 매각(295억 원), 2018년 루미마이크로 지분 매각(256억 원), 2018년 8월 용인공장매각(235억 원) 등을 통한 자금 수혈 노력을 거듭해 왔다. 문제는 현재 자사 보유 토지 및 건물이 940억 원가량의 담보로 제공돼 있으며, 추가적인 매각 가능 자산은 많지 않다는 사실이다. 금호전기의 자체 사업(LED 조명 등) 부진이 좀처럼 해결되지 않는다면 유동성에 문제가 발생할 수 있다.

◇ 단기 차입금 위험 수준 = 원종현 한국신용평가 연구원은 “금호전기의 재무 레버리지가 열위하다”며 “현금창출력 대비 재무 부담이 매우 과중하다”고 지적했다.

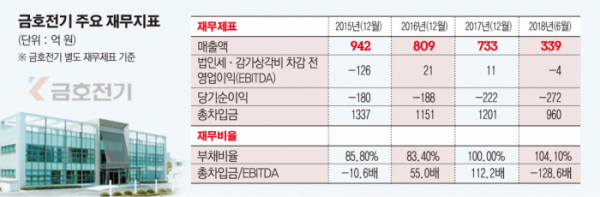

레버리지 비율은 부채성 비율로 타인 자본 의존도를 나타낸다. 주로 재무위험을 측정하는 지표다. 금호전기의 경우 단기차입 부담은 크고, 특히 차입금 의존도가 높다. 이러한 기업일수록 이자 등 금융 비용의 부담이 커 수익성이 떨어지고 재무안전성도 부정적이다. 실제 금호전기는 2018년 6월 말 별도기준 961억 원의 차입금 중 861억 원을 1년 이내 만기 상환해야 한다.

같은 기간 차입금 의존도와 부채 비율은 각각 43.4%, 104.1%다. 부채 비율은 양호한 수준이지만 차입금 의존도가 높다. 한국은행이 발표한 ‘2018년 2분기 기업경영분석’ 자료에 따르면 국내 외감기업의 차입금 의존도는 평균 22.1%이며 한계기업의 평균 차입금 의존도(차입금·사채/총자산)는 59.8%에 달했다. 한계기업은 이자보상비율(영업이익/이자비용×100) 3년 연속 100% 미만인 기업을 뜻하며 금호전기는 한계기업에 근접한 수준을 유지하고 있는 것으로 풀이된다.

또 총차입금/EBITDA는 28.8배에 달한다. 이는 2016년(153.1배)과 2017년(47.3배) 대비 대폭 줄였지만, 여전히 과중한 수준이다. 해당 지표가 클수록 신용등급에 부정적인 영향을 미친다.

김승범 한국기업평가 연구원은 “보유 부동산 및 지분 매각을 통한 재무구조 개선은 한계가 있다”며 “여전히 차입금 규모가 과중하고, 영업활동을 통한 차입금 감축은 어렵다”고 강조했다. 또 “자회사인 금호에이엠티는 자체 사업으로 금융 비용을 상환하지 못하고 있다”며 “금호전기가 금호에이엠티 차입금(506억 원)의 실질적인 상환 주체로 나설 수 있다”고 설명했다.