은행권이 금융당국의 가계대출 규제 강화로 여신 성장폭이 줄자, 우량 중소기업을 유치하기 위한 '출혈경쟁'에 나섰다. 각 은행마다 기업대출 가운데 중소기업 대출 목표치를 최대 5조 원 이상 7%대의 성장 목표치를 설정, 한정된 시장에서 '뺏고 뺏기는 경쟁'이 불가피해졌다.

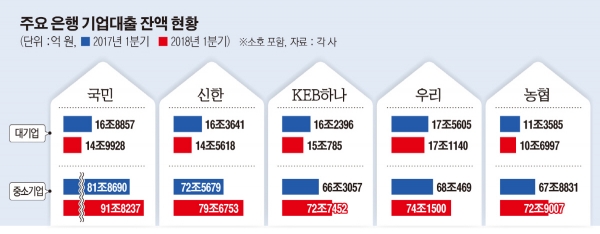

4일 KB국민·신한·KEB하나·우리·NH농협은행 등 주요 5대 시중은행의 기업여신 자료에 따르면 올해 1분기 기준 전년 동기대비 대기업 대출은 5조 9616억 원 감소한 반면 중기대출은 34조 6223억 원 늘었다. 주택담보대출을 늘리기 힘들어진 은행들이 중기대출 증대로 방향을 선회한 것이다. 여기에 올해 경영종합평가(KPI)에서 중소기업 대출 배점이 높아진 상황도 한몫했다.

익명을 요구한 시중은행 지점장은 “비공식적으로는 지점 및 개인별 할당량이 정해지기도 한다”며 “지역본부별로 중소기업 대출 증가 실적 부진점포를 수시로 소집해 심리적 압박이 크다”고 말했다. 은행들은 그 외에 행내 메신저, 행내 메일 등을 통해 지점별 순위 실적자료를 매일 띄워주며 독려에 나서고 있는 실정이다.

가계대출이 막힌 상황에서 은행들은 중소기업 대출에 목맬 수밖에 없는 상황이다. 상대적으로 현금유동성이 좋아진 대기업들은 사채 발행 등 자체적으로 자금 조달에 나서는 추세다. 시중은행 관계자는 “예전에는 외부 영업을 나갈 때 개인 대출 부동산 위주로 돌아다녔다면 이제는 주변 중소기업을 돌아다닌다”며 “은행 간 금리 편차가 대동소이해 거래 편의성, 대출 기간 연장, 낮은 외환 수수료 등 부대조건을 제시한다”고 말했다.

현장에서는 리스크가 적은 중소기업을 찾는 게 쉽지 않다 보니, 타행 중기대출을 리파이낸스(대환)의 비중을 높이기 위해 상당한 공을 들이고 있다.

시중은행의 영업점 RM 담당자는 “타행보다 좋은 조건을 주기 위해 금리를 파격적으로 제시하면 6개월~1년은 적자가 발생하기도 한다”며 “그러나 종업원 급여이체나 퇴직연금 등 교차판매를 유도해 장기적으로는 복구가 가능하다”고 말했다. 그는 “요즘같이 중소기업 대출에 혈안이 돼있는 상황에서는 업체에서 먼저 저금리를 제시하고, 상황에 따라서는 과도한 요구를 한다”고 토로했다.

시중은행 본점의 중소기업 심사역들도 매달 영업점에서 넘어온 각종 서류와 의견서 수 천 건을 심사하느라 분주하다. 시중은행의 본점 심사역은 90~130여 명 수준으로 중소기업 심사역 비중은 대기업 대비 대략 70%를 차지한다. 은행들은 중소 법인 인력을 양성하고 해당 업무 인력을 충원하고 나섰다.

은행들이 보증기관과 연계해 대출을 지원하는 공급잔액도 덩달아 매년 증가 추세다. 신용보증기금의 17년말 총 보증잔액은 44조3903억 원으로 16년말 대비 2조2368억 원 증가했다. 기술보증기금의 17년말 총보증잔액은 21조9000억 원으로 16년말 대비 7000억 원 증가했다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)