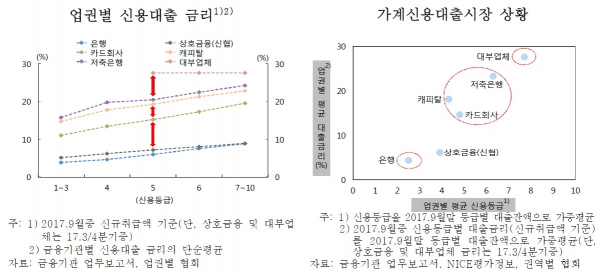

고신용자도 업권별 최대 11.9%p차, 은행 3.9% 비은행권 5.1~15.8%

같은 신용등급을 갖고 있어도 은행이냐 비은행이냐에 따라 금리차가 천차만별인 것으로 조사됐다. 1~3등급 고신용자도 업권별 최대 11.9%포인트차까지 벌어졌다. 정보부족과 조달원가 차이, 주택담보대출에 치중한 은행의 업태 등이 영향을 미쳤다는 분석이다.

신용등급별 금리수준도 고신용자의 경우 은행에서는 3.9%를 적용받는데 비해 비은행권은 업권에 따라 5.1%에서 15.8%까지 차이를 뒀다. 7~10등급 저신용자도 은행에서는 8.9%면 신용대출을 받을 수 있는데 반해, 비은행권으로 옮겨가면 최소 8.9%에서 최대 24.3%의 금리가 작용됐다.

이는 우선 신용정보가 부족할 경우 금융기관에서 역선택을 우려해 대출을 기피하거나 대출금리를 높게 책정하는 경향이 있기 때문이다. 실제 9월말 현재 중신용자의 62.1%는 최근 3년간 금융권 대출실적이 없고, 지난 2년간 신용카드 사용실적이 없는 신용정보 부족자에 해당했다.

비은행금융기관의 경우 은행에 비해 높은 조달 및 업무원가 등이 발생하는 것도 원인이다. 실제 조달원가와 업무원가는 은행의 경우 각각 1%대 초중반을 유지하고 있는 반면, 상호금융이나 카드회사, 저축은행 등은 2% 전후 내지는 4%를 넘고 있었다.

아울러 은행의 경우 자산건전성 악화와 높은 금리적용에 다른 평판 훼손을 우려해 2014년 하반기 이후 주택담보대출에 치중하고 있는 것도 요인이 됐다.

변성식 한은 안정총괄팀장은 “은행은 고신용자, 비은행은 중저신용자 중심으로 대출이 이뤄지고 있는 것도 동일 신용등급이더라도 금리수준이 다른 원인인 것으로 파악됐다”며 “시장분할 심화 및 업권간 금리격차 지속 현상을 개선하기 위해서는 정보의 비대칭성을 축소하려는 노력이 필요하다”고 설명했다.

한편 9월말 현재 국내 금융기관의 가계신용대출 규모는 212조8000억원으로 금융기관 정체 가계대출(1173조6000억원) 대비 18.1% 수준을 기록 중이다. 업권별로는 은행이 가계신용대출의 56.8%(120조9000억원)에 달하고 있으며, 비은행금융기관은 38.1%(81조원), 대부업체는 5.1%(10조9000억원)를 차지하고 있는 중이다.

신용등급별로는 고신용자 대출이 56.4%(119조9000억원), 중·저신용자 대출이 각각 31.7%(67조5000억원)와 11.9%(25조4000억원)을 차지했다.