수차례 매각설이 돌던 두산엔진의 매각이 본격화됨에 따라, 두산그룹 지배구조와 그룹 내 중간지주회사 격인 두산중공업의 재무구조 개선작업에 시선이 쏠린다.

두산그룹의 재무구조 개선작업은 지배구조와 연관이 있다.

두산그룹 지주사인 ㈜두산은 오리콤과 두산중공업 등 계열사의 지분을 가지고 있다. 두산중공업은 두산에이엠씨, 두산인프라코어, 두산엔진, 두산건설의 지분을 가지고 이들에게 영향력을 행사한다. ‘㈜두산→두산중공업→두산인프라코어, 두산건설 등 계열사’의 수직적인 지배구조 아래서 두산중공업이 실질적인 ‘중간지주사’ 역할을 하는 것이다.

두산그룹의 재무구조 개선작업은 중간지주사인 두산중공업을 중심으로 이뤄졌다.

두산중공업 계열사의 이익은 두산인프라코어와 두산건설 등 ‘부진 계열사’ 지원 용도로 쓰였다.

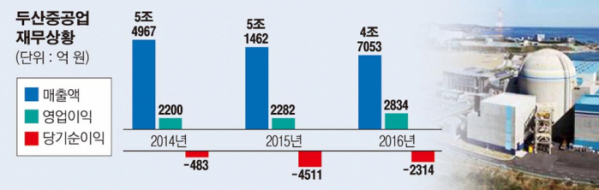

그러나 이 과정에서 두산중공업의 재무 부담이 늘었다. 지난해 말 3조9790억 원이던 순차입금이 올해 상반기 4조5140억 원을 기록했다. 42.7% 지분을 보유하고 있던 두산엔진의 매각 배경에는 이러한 재무부담 가중이 자리한 것으로 풀이된다.

두산그룹은 두산밥캣의 상장 대금으로 재무 구조 개선에 나섰지만 업황 악화로 또 다시 계열사를 매각해야 하는 상황에 처했다. 이런 이른바 ‘밑장빼기’식 재무구조 개선작업에 대한 비판의 목소리가 커지고 있다.

두산중공업 내부 분위기도 좋지 않다.

우선, 정부의 탈원전·탈석탄 기조가 이어지는 가운데 자체적으로 새로운 먹거리를 찾지 못했다는 평가다. 두산중공업 매출의 80% 이상을 원자력 발전과 석탄 화력이 차지한다. 정부의 신고리 원전 재개 소식으로 ‘한숨’ 돌렸다고 하지만, 올해 수주가 예상됐던 1조7000억 원 규모의 신한울 3·4호기 발주가 중단됐다. 풍력발전과 같은 친환경에너지 분야에 대한 개척은 미미한 상태다. 예상되는 원자력·화력 관련 추가 수주 계획도 없다.

3년째 발생하는 당기순손실도 문제다. 두산중공업은 2014년 483억2300만 원, 2015년 4511억4600만 원, 2016년 2314억9500만 원의 당기순손실을 기록했다. 영업이익이 계열사 부채 이자 해결 등에 쓰인 까닭이다.

부담은 임직원에게까지 이어지는 모양새다. 재작년부터 두산중공업은 공개채용을 하지 않고 있다. 두산중공업의 정규직 임직원 수는 2014년 이후 꾸준히 줄고 있다. 업계 관계자는 “인력 충원 없고, 재정적 위기 닥친 상황에서 임직원들의 심리적 부담은 가중되고 있을 것”이라고 말했다.

전망도 밝지 않다. 김광수 한국기업평가 전문위원은 “신고리 공사 재개와 수주 완료된 화력 프로젝트 건설로 영업이익 축소가 단기적으로는 완화될 수도 있다”면서도 “그러나 신고리 공사가 완공되는 2022년 이후에는 1조 원 웃도는 외형 축소가 이뤄질 것”이라고 말했다.