두 채 이상 132만 명 총 부채 292조…1인당 평균 2.2억 달해…DSR 62.6% 연체위험↑

전체 주택담보대출 보유자 5명 중 1명은 주택담보대출이 2건 이상인 다주택자인 것으로 나타났다.

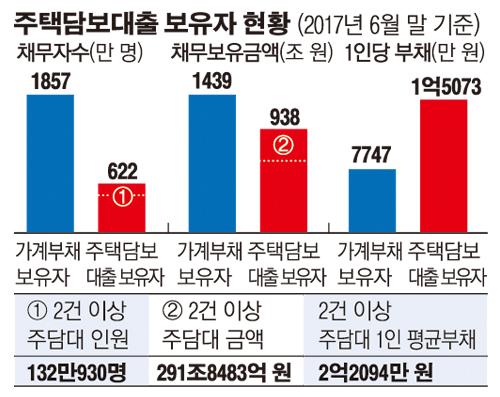

10일 정세균 국회의장실이 신용정보회사인 나이스(NICE)평가정보 제출자료를 분석한 결과, 6월 말 기준 전 금융권의 개인 명의 주택담보대출 보유자 622만 명 중 2건 이상 보유자는 21.2%인 132만930명이었다. 빚을 내 집을 산 사람 5명 중 1명은 다주택자인 셈이다. 이들이 진 빚은 1인당 약 2억2000만 원으로 모두 292조 원에 달했다.

또 이들의 1인당 평균 연소득은 4403만 원, 1인당 연평균 원리금 상환 추정액은 2755만 원으로 총부채원리금상환비율(DSR)은 62.6%였다. DSR는 전체 대출에 대한 원리금 상환액을 연소득으로 나눈 비율을 뜻한다. DSR가 100%를 넘으면 한 해 소득으로 원리금조차 상환할 수 없다는 의미다.

주택담보대출을 3건 이상 보유한 사람은 전체의 5.0%인 31만여 명이었다. 이들의 1인당 평균 부채는 2억9195만 원, 1인당 평균 연소득은 4528만 원으로 DSR는 80.2%로 치솟았다.

주택담보대출 보유 건수가 많을수록 1인당 부채 규모도 컸지만, 평균 연소득은 큰 차이가 없었다. 주택담보대출 1건 보유자의 1인당 부채는 1억3182만 원, 11건 이상 보유자는 10억7911만 원이었다. 그러나 1인당 평균 연소득은 1건 보유자가 4136만 원, 11건 이상 보유자가 5011만 원으로 근소한 차이를 보였다.

정세균 국회의장은 “주택담보대출 건수가 많을수록 빚진 돈은 늘지만 이들의 소득이 높지 않다는 것은 결국 상당수가 전세를 끼고 여러 채에 투자하는 ‘갭투자’를 한다거나, 임대소득을 목적으로 여러 채를 보유하는 것”이라고 설명했다.

그러면서 그는 “이들이 만약 임대소득을 받지 못하거나 거치 기간이 종료돼 갑자기 원리금이 커지면 연체에 빠질 우려가 매우 높다”며 “다중 주택담보대출 보유자들에 대한 대출관리를 강화하는 정책 방향은 바람직하지만, 유동성 악화로 연체에 빠지지 않도록 정교한 정책 시행이 필요하다”고 지적했다.