저축은행들이 이자수익을 올리기 위해 대부업체 대출에 열을 올리고 있다. 대부업체는 이 저축은행 자금을 가지고 고금리 폭리를 취하고 있는 만큼 서민 예금이 대부업체 자금줄로 쓰이는 것이 아니냐는 비판이 나온다.

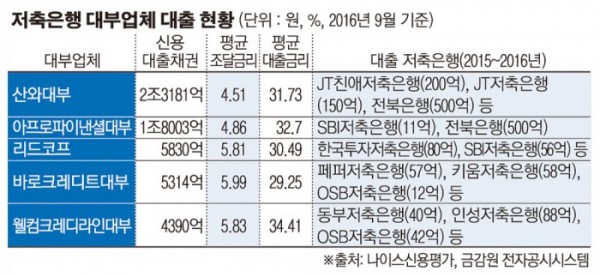

12일 저축은행 업계에 따르면 업계 1위인 산와대부는 최근 2년간(2015~2016년) 일본계 저축은행인 JT친애저축은행(연 5.5%)에서 200억 원, JT저축은행에서 같은 금리로 150억 원을 조달받았다.

업계 2위인 아프로파이낸셜대부(브랜드명 러시앤캐시)는 2년간 SBI저축은행(연 7.8%)에서 11억 원을 대출받았다.

리드코프는 한국투자저축은행(연 5.7~7.7%)에서 80억 원, SBI저축은행(연 5.7~7.2%)에서 56억 원을 조달받았다. 바로크레디트는 OSB저축은행(12억 원), 페퍼저축은행(57억 원), 키움저축은행(58억 원) 등에서 대출받았다.

대부업체는 저축은행, 캐피털사, 사모사채 등을 통해 자금을 조달받는다. 특히 대부 시장을 양분하는 산와대부, 러시앤캐시는 시중은행에서도 저렴하게 자금 조달을 하는 만큼 마진 폭을 더욱 늘리고 있다.

지난해 러시앤캐시, 산와대부는 지방은행에서 연 4%대 금리로 각각 500억 원씩 조달받았다.

한국신용평가 관계자는 “특히 상위 5개 대형 대부업체에는 저축은행들이 서로 대출을 해주기 경쟁하는 구도”라고 말했다.

대부업체들은 저축은행 자금을 종잣돈 삼아 고금리 폭리를 취하고 있다. 대형 대부업체들은 연 4~5%대로 자금을 조달받아 고객들에게는 30% 안팎의 이자를 받고 있다.

나이스신용평가에 따르면 지난해 9월 기준, 산와대부는 평균 연 4.51%로 조달받아 31.73% 대출 이자를 받고 있다. 러시앤캐시는 조달금리가 4.86%에 불과한데 대출이자는 32.7%에 달한다. 리드코프는 5.81%로 자금을 조달해 서민에게는 30.49%로 빌려준다. 법정 최고 금리(연 27.9%) 인하 전 고객까지 반영한 만큼 평균 대출 금리가 30%를 웃돈다.

이에 산와대부는 당기순익이 2015년 1371억 원에서 지난해 1547억 원으로 13% 늘었다. 러시앤캐시도 978억 원에서 1226억 원으로 순익이 25% 증가했다.

금융당국이 저축은행의 대부업체 대출금에 한도를 두도록 행정지도를 하고 있는 것도 이런 이유에서다.

저축은행은 총여신의 5%, 300억 원 중 작은 금액(자기자본 1000억 원 이상 대형사는 총여신의 5%, 500억 원 중 작은 금액)만을 대부업체에 대출해야 한다. 하지만 더 많은 금리 수익이 아쉬운 저축은행들은 ‘5% 총량규제’를 풀어 달라고 요구하고 있다.

김수헌 금감원 저축은행검사국장은 “대부업 대출 자체를 법적으로 금지하고 있지는 않지만, 저축은행이 설립 목적에 맞게 지역 주민과 상공인에 대한 금융지원에 대출을 운용하는 것이 맞다”고 지적했다.