인터넷銀 ‘케이뱅크’ 체험기

직원의 도움 없이 혼자 은행 업무를 보는 ‘혼뱅’의 시대가 왔다. 국내 첫 인터넷 전문은행인 케이뱅크가 출범 첫날 돌풍을 일으키며 조기 안착 기대감을 높였다. 출범 첫날인 지난 3일 0시부터 4일 오전 8시까지 가입자 수와 수신계좌 수는 4만 명에 육박하며 인기를 끌고 있다.

이는 비대면 실명확인이 개시된 2015년 12월부터 지난해 말까지 16개 은행의 월평균 비대면 계좌 개설 합산 건수인 1만2000건보다 4배 가까이 높은 수치다. 대출 건수는 2714건, 체크카드 발급 수도 하루 만에 3만6290건을 기록하며 흥행을 이어갔다.

다만, 간편함과 빠른 속도 외 시중은행 모바일뱅킹과의 차이는 크게 눈에 띄지 않는다. 빅데이터 기반의 신용분석, 인공지능 뱅킹 등 케이뱅킹이 내세우는 차별성이 어느 정도 효과를 낼지도 확인해봐야 할 시간도 필요하다. 호기심에 첫날 가입한 고객이 실제 고정 고객으로 이어질지도 숙제다.

◇케이뱅크 써보니… 가입·개설 10분 만이면 ‘끝’ 대출금리는 낮지 않아 = 4일 오전 7시 직접 케이뱅크를 사용해 보니 가입과 계좌 개설, 이체까지 빠른 속도가 그야말로 ‘신세계’였다.

가입에는 본인 인증과 통장개설, 계좌비밀번호 설정, 지문등록 등으로 총 10여 분이 사용됐다. 회원 가입에는 본인 명의의 스마트폰과 공인인증서, 신분증이 필요했다. 신분증을 사진으로 찍자 관련 정보들을 자동으로 읽어들이는 점도 새로웠다.

지문등록 절차에 가장 많은 시간이 할애됐다. 지문등록은 선택 사항이지만 한 번 등록해 놓으면 이체 시 공인인증서 대신 사용할 수 있다. 로그인 때 아이디나 비밀번호를 입력하지 않아도 돼 편리하다.

마지막 관문은 본인 인증이다. 영상통화나 소액계좌 이체 중 하나를 선택할 수 있다. 영상 통화를 통한 인증을 신청하니 오전임에도 대기자가 19명이나 있었다. 인기몰이 혹은 이른 시간이라 직원을 소수만 배치해 놓았기 때문인 것으로 보인다. 또 다른 인증 수단인 소액 계좌를 선택했다. 900원을 케이뱅크에 이체하자 인증이 끝났다.

송금은 간편했다. 시중은행 앱에서는 공인인증서로 로그인해서 은행코드 번호까지 입력해야 하는 번거로움이 있었다. 하지만 케이뱅크는 로그인 후 계좌번호를 입력하고, 간편 비밀번호를 입력하면 바로 송금이 됐다. 걸린 시간은 불과 2분도 채 되지 않았다.

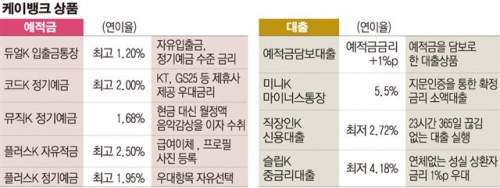

대출도 편리했다. 직장인K신용대출로 들어가 보니 6개월 이상 동일기업 재직, 연소득 2000만 원 이상, 국민건강보험 또는 국민연금에 가입한 자만 대상이 됐다. 다만, 시중은행은 재직증명서와 소득증명서 등의 직접 제출을 요구했지만, 케이뱅크는 서류제출 없이 직장 정보를 입력하고, 국민건강보험 정보 자동수집만 동의하면 손쉽게 신청을 할 수 있었다. 승인도 신청 즉시 떨어졌다.

하지만 금리는 생각보다 저렴하지 않았다. 기자의 경우 시중은행에서 최근 적용받은 마이너스 통장 금리보다 1%p가량 높게 나왔다. 다만, 케이뱅크는 급여이체 고객 0.2%p, 체크카드 이용 고객 0.2%p, 케이뱅크 예ㆍ적금보유 고객에 한해 0.2%p씩 우대금리를 제공하는 데 이를 감안하면 그 차이는 좁혀질 것으로 보인다.

◇두드러지지 않는 차별성… 자본 확충은 발목 = 빅데이터, 인공지능을 강조하며 시중은행과 차별성을 내세웠지만, 케이뱅크가 시중은행의 앱과 두드러지게 차이 나는 점은 인증 절차를 없앤 간편성과 편리함이었다. 게다가 365일, 24시간 제공되는 서비스 또한 장점이었다. 다만, 이를 제외하곤 시중은행의 앱과 특별히 다른 점을 찾기가 어려웠다. 중금리 대출상품과 인공지능 서비스와의 연계도 시중은행과 저축은행 등이 쉽게 모방 가능하다는 점에서 특출나다고 평가하기도 어려워 보인다.

실제 케이뱅크의 돌풍에 시중은행도 긴장하며 디지털 채널을 강화하고 있는 추세다. 대다수의 시중은행들은 지점을 줄이며 비대면 채널을 강화하고 있다. 이날 윤종규 KB국민은행장은 정기 조회사를 통해 “인터넷 전문은행인 케이뱅크가 24시간 365일 영업 체제로 업무를 개시했다”면서 “디지털 경쟁자들의 전략은 제대로 서비스를 받지 못한다고 느끼는 고객을 대상으로 틈새시장을 공략하는 것”이라고 강조했다.

위성호 신한은행장과 함영주 KEB하나은행장도 이날 조회사를 통해 디지털로의 전환에 박차를 가해달라고 주문했다.

게다가 첫날 가입한 고객이 실제 사용 고객으로 이어질지도 케이뱅크가 안고 있는 과제다. 사용자 대부분이 호기심에 가입해 소액 이체하는 수준에 머무를 수도 있다는 지적이다. 급여통장의 확대와 주택담보대출 등 고객을 장기간 붙들어 맬 수 있는 상품 전략이 시급할 것으로 보인다.

보다 문제는 자본 확충이다. 케이뱅크의 전략이 아무리 혁신적이라고 하더라도, 자본 확충 문제가 해결되지 않으면 성장이 불투명하다. 업계에서는 BIS(국제결제은행)의 자기자본비율을 지키면서 대출 영업을 하려면 늦어도 내년까지 2000억 ~ 3000억 원의 증자가 필요하다고 보고 있다. 하지만 지난 국회에서 은산분리 완화 법안이 통과되지 못하며 설립을 주도한 KT가 증자에 나서지 못하는 상황이다.