작년 4분기 가계신용 1344.3조...‘풍선효과’에 부채 질도 악화

가계부채 급증세가 좀처럼 잡히지 않고 있다. 정부의 수차례 대책에도 가계부채 총량은 1300조 원을 넘어서며 역대 최고치를 갈아치웠다. 부채의 질도 나빠졌다. 서민들이 정부 정책의 사각지대인 2금융권으로 이동하며 비은행예금취급기관 대출은 역대 최대 증가폭을 보였다.

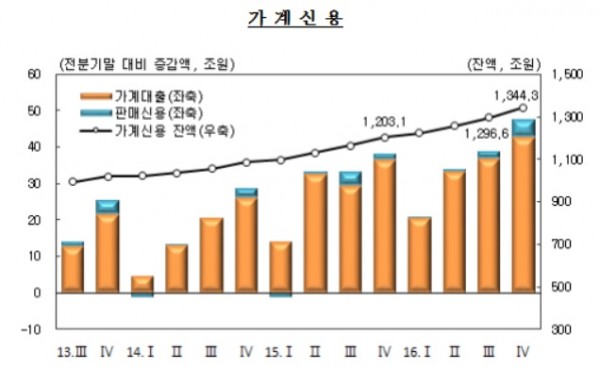

한국은행은 21일 지난해 4분기 중 가계신용(부채) 누적액이 1344조3000억원으로 집계됐다고 밝혔다. 한은이 관련 통계를 집계하기 시작한 2002년 4분기 이후 역대 최대 규모다.

가계신용은 가계가 진 빚이 모두 포함된 통계로, 금융권 가계대출과 보험사ㆍ대부업체ㆍ공적금융기관 등의 대출을 비롯해 결제 전 카드 사용금액(판매신용)까지 포함한다.

가계신용은 전분기말(1296조6000억 원)보다 47조7000억 원(3.7%) 늘었다. 지난해 3분기 늘어난 액수(39조 원)에 비해 증가액은 8조7000억 원(22.3%) 가량 커졌다.

항목별로 가계대출 누적액은 1271조6000억 원으로 전분기에 비해 42조9000억 원(3.5%) 증가했다. 3분기 가계대출이 37조 원 늘었던 점과 비교하면 증가폭이 늘었다.

판매신용 누적액은 72조7000억 원으로 전분기에 비해 4조8000억 원(7.1%) 증가했다. 3분기 증가액 1조9000억 원(2.9%)에 비해 규모가 크게 확대됐다.

기관별로는 전분기말 예금은행의 대출잔액은 617조4000억 원으로 전분기에 비해 13조500억 원(2.2%) 증가했다. 이는 전분기 증가폭인 17조2000억 원에 비해 다소 줄어든 수준이다.

반면 비은행예금취급기관의 가계대출 누적액은 291조3000억 원으로 전분기 대비 13조5000억 원 증가했다. 지난해 2분기 증가액(11조1000억 원)에 비해 크게 확대된 것으로 역대 최고 증가세다. 상호금융(5조6000억 원)과 새마을금고(4조7000억 원)의 확대폭이 컸다.

보험기관ㆍ연기금 등 기타금융기관의 가계대출은 4분기 중 15조9000억 원 늘어 작년 말 기준 362조900억 원을 기록했다. 증가 폭은 3분기(8조7000억 원)에 비해 2배 가까이 확대됐다.

정부가 지난해 8월과 11월 각각 가계부채 관련 대책을 내놓으면서 제 1금융권에서 대출을 받기 어려워진 서민들이 제 2금융권으로 떠밀린 이른바 ‘풍선효과’가 나타난 영향으로 풀이된다.

이상용 한은 금융통계팀장은 “여신심사 가이드라인 영향으로 예금은행 쪽에서 리스크 관리를 강화하며 증가 규모가 둔화세를 보인 것으로 보인다”면서 “다만, 지난해 여신심사 가이드라인에 해당되지 않았던 상호저축은행 등은 크게 확대되는 모습을 보였다”고 설명했다.

판매신용 역시 증가세가 크게 확대됐다. 지난해 3분기 1조9000억 원 증가했던 판매신용은 4분기에는 4조8000억 원으로 그 규모가 2배 이상 확대됐다. 신용카드 회사 등 여신전문기관의 증가 규모가 늘어났고, 판매회사도 분기 중 증가로 전환된 까닭이다.

이 팀장은 “판매신용의 경우 4분기에는 통상 크리스마스 등 계절적인 요인이 작용한데다, 작년의 경우 코리아세일페스타 등 소비 촉진 이벤트 영향도 있었다”고 말했다.

주택담보대출 증가세는 여전했다. 예금은행과 비은행예금취급기관, 주택금융공사와 국민주택기금을 포함한 기타금융기관을 모두 합친 4분기말 주담대 잔액은 684조2000억 원으로 역대 최대치를 경신했다. 증가폭도 3분기 20조6000억 원에서 4분기 23조2000억 원으로 커졌다.

다만 1금융권과 2금융권의 추세는 반대양상을 보였다. 예금은행의 작년 4분기 주담대는 442조6000억 원으로 전분기대비 9조원 증가했다. 3분기 증가액(13조4000억 원)에 비해서는 다소 줄어든 수치다.

반면 2금융권 주담대는 증가세를 이어갔다. 비은행예금취급기관은 4분기 7조9000억 원 증가한 118조7000억 원으로 집계됐다. 3분기(3조7000억 원)에 비해 증가폭은 2배 이상 확대됐다.

주택금융공사 등의 주담대 역시 3분기 3조5000억 원 증가에서 4분기 6조3000억 원으로 폭을 확대하며 잔액은 122조9000억 원으로 증가했다.