대기업과 중소기업으로 나뉘는 사업체 규모에 따라 소득과 복지, 고용안정 등 경제 전반에서 받는 차이가 매우 큰 것으로 조사됐다. 우리사회에서 계층적 상향 이동가능성을 포기하는 비관론자 역시 급증하는 추세다.

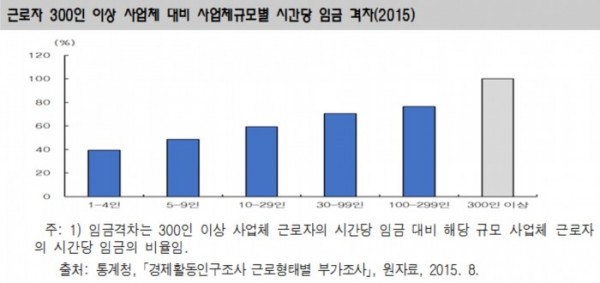

12일 통계청이 발표한 ‘한국의 사회동향 2016’에 따르면 우리나라 노동시장은 사업체규모에 따라 임금과 복지, 고용안정성, 노동생산성, 영업이익률의 격차가 크게 나타났다. 지난해 근로자 300인 미만 사업체의 시간당 임금은 300인 이상 사업체 임금의 39.3~76.4% 수준에 그쳤다. 사업체 규모와 시간당 임금은 정비례 관계를 나타냈다.

건강보험, 국민연금, 고용보험에 모두 가입된 근로자의 비율인 사회보험가입률의 경우 300인 이상 사업체의 경우 95.0%에 달했다. 반면 1~9인 사업체의 경우 40.8%로 절반에도 못 미쳤다. 노동조합가입률도 300인 이상 사업체의 경우 38.4%인 반면 1~9인 사업체의 경우 1.5%에 불과했다.

300인 이상 사업체의 평균 근속년수는 11년에 달했으나, 1~9인 사업체의 경우에는 2.9년에 그쳤다. 비자발적 이직률의 경우 300인 이상 사업체의 경우 13.8%인 반면, 1~9인 사업체는 23.2%로 높았다.

제조업 기준 근로자 300인 이상 사업체의 노동생산성 대비 300인 미만 사업체의 노동생산성은 2001년 36.6%에서 2013년 29.4%로 하락했다.

2009~2014년 영업이익률도 300인 이상 사업체는 경기 상황에 따라 평균 5% 전후인 반면, 300인 미만 사업체는 3.1~3.3% 수준을 보였다.

지난 20년간 최하층에 속한다고 생각하는 가구는 12%대에서 20% 내외로 올라갔다. 중간층에 속한다고 생각하는 가구는 60%대에서 53%로 내려갔다.

세대 내 계층적 상향 이동가능성에 대한 비관론자는 10명 중 6명으로 증가했다. 20년 전에는 낙관론자가 10명중 6명이었지만, 최근에는 비관론자가 10명 중 6명으로 늘었다는 설명이다. 지난해 근로 연령대인 30~40대는 10명 중 7명이 비관적인 것으로 집계됐다.

세대 간 계층 이동가능성(자녀세대의 계층적 상향 이동가능성)에 대해서는 절반이 비관적이었다. 최근 자녀세대의 계층적 상향이동 가능성에 대해 10명 중 3명은 낙관적, 2명은 유보적, 5명은 비관적으로 나타났다. 특히 결혼 및 출산 결정 연령대인 30대는 2006년 10명 중 3명이 비관적이었으나, 지난해는 10명 중 6명이 비관적으로 늘었다.

가구소득수준이 낮을수록 세대 내와 세대 간 상향 이동가능성 낮게 평가됐다. 세대 내 계층적 상향 이동가능성의 경우 600만원 이상 소득집단을 비교대상으로 했을 때, 긍정인식 비율은 500만 원 대부터 100만 원 대가 3~14%포인트 낮았다. 세대 간 계층적 상향 이동가능성의 경우 600만 원 이상 소득집단을 비교대상으로 했을 때, 소득 400만 원 이하 집단들은 긍정적 인식 비율이 3~10%포인트 낮았다.

가계부채의 규모는 2012년 말 963조 원에서 올해 6월말 현재 약 1257조 원으로 증가했다. 가계부채 증가율은 전년대비 2012년 말 5.2%에서 2015년 말 10.9%, 2016년 6월말 전년 동기대비 11.1%로 증가세가 커지고 있다.

고소득층의 부채보유 가구비율이 상대적으로 높고, 저소득층은 2분위 소득층의 상환부담이 상대적으로 컸다. 가구의 평균 금융부채 규모는 소득이 높을수록 크며, 특히 최고 소득층(5분위) 가구의 부채규모가 다른 소득계층에 비해 컸다. 가계부채 보유비율도 소득이 증가함에 따라 높아졌다.

가계의 실질적인 부채상환 부담을 나타내는 처분가능소득 대비 원리금상환액 비율은 부채규모가 작은 2분위 가구의 상환부담이 가장 컸다. 부채규모는 40~50대가 상대적으로 크고, 부채 상환부담 증가율은 고령층이 가장 빠르게 증가했다.

연령집단별로는 경제활동이 왕성한 40대와 50대가 금융부채보유액이 많은 반면 사회진입기인 20대와 은퇴시기인 60대는 보유액도 적고 보유율도 낮았다. 처분가능소득 대비 원리금상환액 비율은 40대가 가장 높고, 60세 이상 고령자는 상환부담이 빠르게 증가했다고 통계청은 전했다.