8일 한국감정원이 12월 1주(5일 기준) 전국 주간 아파트 가격동향을 조사한 결과 매매가격은 0.01% 상승, 전세가격은 0.03% 상승을 기록했다.

매매가격은 지난주 대비 상승폭이 축소(0.02→0.01%)됐고 전세가격도 지난주 대비 상승폭 축소(0.04→0.03%)됐다.

우선 매매가격은 11.3 대책의 영향으로 전국적으로 가수요가 상당 부분 감소한 가운데 국내외 정치·경제적 리스크 확대와 함께 대출금리 상승, 집단대출 규제강화 정책 발표 등이 잇따라 나오면서 가격 하락을 기대하는 일부 실수요층 또한 관망세로 돌아서며 지난주 대비 상승폭이 줄었다.

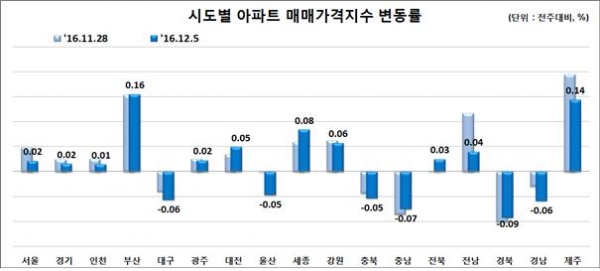

수도권(0.02%)은 서울 경기 인천 모두 지난주 대비 상승폭이 축소됐다. 지방(0.01%)은 행복도시로의 이주수요가 있는 세종을 비롯해 대전 부산 등에서 지난주 대비 상승폭이 확대됐다. 주택 공급량이 많았던 충북 경남 등은 하락폭이 커지고, 울산은 지역경기 침체로 지난주 보합에서 하락 전환되며 전체적으로는 지난주 상승폭을 유지했다.

시도별로는 부산(0.16%) 제주(0.14%) 세종(0.08%) 등은 올랐고, 경북(-0.09%) 충남(-0.07%) 경남(-0.06%) 등은 떨어졌다.

서울(0.02%)은 아파트 청약경쟁률이 현저히 하락하는 등 11.3 대책으로 인한 투자수요 감소가 가시화되면서 지난주 대비 상승폭 축소(0.03%p)됐다. 강북권(0.04%)은 전체 14개구 중 성동구 강북구 등 12개구에서 상승폭 축소 혹은 보합 전환돼 상승폭이 축소(0.04%p)됐다. 강남권(0.01%)은 이번 대책 이후 이어지는 재건축단지 주도의 강남4구 하락세에 더해 강서구 동작구 등지에서도 상승세가 약화되며 지난주 대비 상승폭이 줄었다.

전국, 수도권, 지방 모두 지난해 동기보다 낮은 수준의 상승률을 보였다. 누계 기준으로는 전국, 수도권, 지방, 서울, 강북, 강남 등 대부분의 지역에서 지난해보다 낮은 수준의 상승폭을 기록했다.

규모별로는 60㎡이하(0.02%), 60㎡초과~85㎡이하(0.01%), 135㎡초과(0.01%) 규모는 상승했고, 85㎡초과~102㎡이하(0.00%), 102㎡초과~ 135㎡이하(0.00%) 규모는 보합을 기록했다.

또한 전세가격은 교통, 편의시설 등 거주환경이 양호한 지역을 중심으로 상승세는 이어졌다. 하지만 수도권은 전세가격 주요 상승지역에서 신규아파트 입주로 대기수요가 일부 해소되고 지방은 계절적 비수기로 인한 수요 감소와 신규공급 누적 및 매매가격 하락 여파로 전세가격 상승세가 둔화되며 전체적으로 지난주 대비 상승폭이 줄었다.

수도권(0.03%)은 지난주 대비 상승폭이 축소된 가운데 서울과 인천도 상승폭이 줄고 경기는 상승폭을 유지했다. 지방(0.03%)은 개발호재 유무와 신규공급 정도에 따라 양극화된 양상이 이어지는 가운데 부산은 매매가격 상승으로 전세가격이 동반상승하는 모습을 보이는 반면, 누적된 신규공급 부담과 산업 침체 등으로 울산은 하락 전환되고 대구·경북·충남은 하락세 이어가며 지난주 대비 상승폭이 축소됐다.

시도별로는 부산(0.10%) 제주(0.08%) 전남(0.08%) 등은 올랐다. 충남(-0.06%) 경북(-0.04%) 울산(-0.03%) 대구(-0.03%)는 하락했다.

서울(0.03%)은 지난주 대비 상승폭이 축소된 가운데 강북권(0.04%)은 성동구와 동대문구의 경우 대규모 신규아파트 입주가 이어지며 보합 전환되고, 중랑구는 구리 남양주 등 인근 신도시로의 수요 이동으로 보합 전환되며 전체적으로 지난주 대비 상승폭이 줄었다. 강남권(0.03%)은 강동구의 경우 인근 하남미사지구와 위례신도시의 상대적으로 저렴한 전세공급으로 하락세가 지속됐다. 동작구, 강서구 등은 신규아파트 입주와 전세가격 고점인식으로 상승세가 둔화되며 지난주 대비 상승폭이 축소됐다.

누계 기준과 주간 기준으로 전국, 수도권, 지방 모두 지난해보다 낮은 수준의 상승폭을 기록했다.

규모별로는 60㎡이하(0.03%), 60㎡초과~85㎡이하(0.03%), 102㎡초과~135㎡이하(0.03%), 85㎡초과~102㎡이하(0.02%), 135㎡초과(0.02%) 순으로 나타나 모든 규모에서 상승했다.