‘시장조성자制’ 부활엔 기대반 걱정반

금융

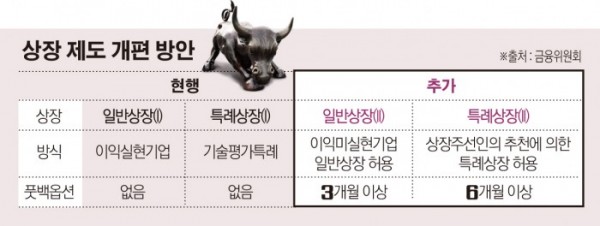

5일 금융위원회는 ‘상장·공모제도 개편 방안’을 발표하고 경직된 재무적 상장요건 대신 주관사 중심으로 기업의 성장성을 평가해 상장 할 수 있는 제도를 도입하겠다고 밝혔다. 성장성 평가 기준으로는 △시가총액 500억원 이상 △직전 매출액 30억원 이상 △직전 2년 매출증가율 20% 이상 △공모후 주가순자산비율(PBR) 200% 이상 등을 고려할 계획이다.

금융위는 이를 일명 ‘테슬라 요건’으로 칭했다. 미국의 전기자동차 회사인 테슬라가 적자 상태에서도 성장성을 인정받아 나스닥에 상장한 사례에서 따온 것이다. 기존 일반상장에서는 이익 실현 기업의 상장만 허용됐지만 앞으로는 적자 기업도 테슬라 요건을 통과하면 상장이 가능하다.

특례 상장 제도에서는 상장 주선인 추천 제도를 허용했다. 기존 기술평가 특례는 일부 바이오 기업에 편중되는 한계가 있었다. 금융위는 개편된 제도에서 상장주관사의 추천 여부가 상장을 결정 짓는 핵심 요소가 되는 만큼 일반청약자에 대한 환매청구권(풋백옵션)을 부여해 책임성을 강화한다는 방침이다. 부실기업을 상장시킨 전례가 있는 주관사의 추천 자격도 제한한다.

또한 이들 회사에 대해서는 관리종목 지정과 상장폐지 요건을 상장 후 5년이 경과한 시점부터 적용한다. 단, 투자자 보호를 위해 반드시 필요한 경우에만 상장적격성 실질심사를 통해 상장폐지가 가능하도록 조치한다.

공모(IPO)제도도 주관사의 자율성을 확대하는 방향으로 대폭 손질했다. 앞으로 주관사는 일반청약자에 대해 상장 후 1개월 이상 풋백옵션을 부여하면 수요예측 참여기관을 자율적으로 선정할 수 있다. 가격 발견에 도움을 준 신뢰성 있는 기관투자자도 우대 가능하다. 창업투자사 등으로 기관투자자 범위도 확대된다. 금융위는 이러한 사항을 명확히 하기 위해 규정에 명문화 하는 작업을 할 계획이다.

같은 풋백옵션 조건을 전제로 주관사는 희망 공모가격의 산정근거를 증권신고서에 기재하지 않아도 된다. 이는 의무 기재 제도가 가격 산정 방식을 획일화하고 혁신기업의 가치평가를 어렵게 한다는 지적에 따른 것이다. 다만, 미기재시 해당 주관사가 과거 3년간 맡은 IPO의 기간별 수익률을 밝혀야 한다.

현재 50억원 미만 소규모 IPO에만 허용되는 경매방식이나 주관사와 발행인이 협의하는 단일가격 방식도 일반적으로 허용한다. 단, 이때도 투자자 보호를 위해 1개월 이상 풋백옵션을 의무적으로 부여해야 한다.

주관사는 특례상장 추천과 풋백옵션 등 서비스를 제공하는 대가로 인수 수수료 외에 발행기업의 신주인수권을 받을 수 있게 된다. 주관사와 인수인의 책임성 강화를 위해 증권신고서 부실기재시 손해배상 범위가 대표 주관회사에서 인수단에 참여한 모든 증권사로 확대된다.

김태현 금융위 자본시장국장은 “주관사의 자율성을 바탕으로 한 인수업무 관행을 정착시키기 위해 불성실 수요예측 참여자에게 엄격히 책임을 물을 것”이라며 “올 4분기 내 코스닥상장규정 등을 개정해 개편된 방안을 실시할 것”이라고 말했다.