상반기 실적 보릿고개를 지나면서도 R&D에 꾸준한 투자를 하며 반등을 노렸던 SK하이닉스의 노력이 3분기부터 결실을 맺는다. 주력 사업으로 키워온 D램이 부진을 털고 살아났으며, 주가도 우상향 곡선을 그리고 있다.

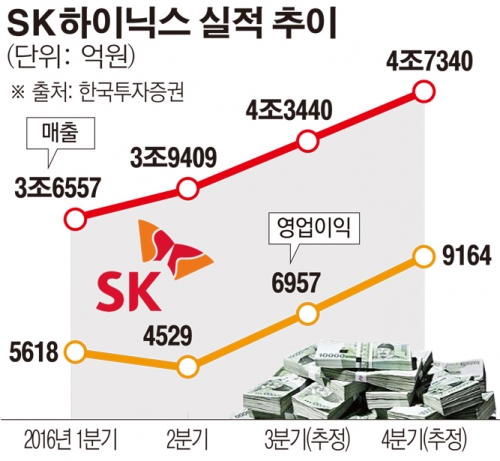

26일 증권 및 전자업계에 따르면 SK하이닉스는 3분기 영업이익이 6957억 원으로 당초 예상보다 9% 가량 높은 실적을 내놓을 것으로 전망된다. D램과 낸드 가격이 강세를 보였고, 수익성이 상대적으로 높은 모바일용 제품 비중이 높아지며 이익증가폭이 예상을 상회할 것이란 판단이다.

애플의 아이폰7과 중국의 스마트폰 스펙 경쟁으로 모바일 D램 수요가 늘어난 것도 실적 상승에 힘을 보태고 있다.

SK하이닉스는 1분기·2분기 영업이익이 전년 동기 대비 각각 64.6%·67% 감소한 5620억 원·4529억 원을 올린 바 있다. 지난해 3조 원에 육박하는 영업이익을 거뒀지만 올해 상반기는 간신히 1 조원을 넘겼다. 전 세계적인 PC 수요 하락의 여파로 D램 가격이 2014년 10월 32.5달러에서 올해 상반기까지 20개월간 62%나 떨어지며 SK하이닉스의 속을 태웠다.

그러나 하반기 들어 D램 가격이 강세로 전환하면서 이익 증가세가 4분기까지 이어질 것으로 관측된다. IHS테크놀로지에 따르면 D램 1Gb당 시장 거래 가격 내림세가 3분기를 기점으로 줄어들면서 오는 2017년 4분기에는 0%에 이를 것으로 관측된다. D램 가격의 기준인 DDR3 4Gb 512Mx8(1333/1600㎒)의 지난달 31일 기준 고정거래가격(평균계약단가)은 1.38달러(평균)로 전월보다 2.99% 상승, 2년 7개월여 만에 내림세를 멈췄다.

SK하이닉스의 상승세는 4분기까지 이어질 것으로 관측된다. PC D램 가격의 상승과 모바일 D램 가격의 안정, 그리고 21나노 모바일 D램 공정 전환으로 인한 원가절감 효과 등이 예상되기 때문이다. 4분기 영업이익은 9164억 원으로 전분기 대비 32% 증가할 전망이다.

유종우 한국투자증권 연구원은 “2분기까지 더디게 진행되던 D램 21나노 생산이 3분기말 20%까지 높아질 것이며, 21나노 비중이 4분기에는 주요 스마트폰고객향 모바일 D램 생산이 본격화되면서 30% 수준까지 높아질 전망”이라며 “이에 따라 원가절감 효과도 나타나 4분기 수익성 개선에 기여할 것”이라고 말했다.