연초 부진 딛고 4만원 탈환 눈앞… 내년 수익성도 기대

상반기 부진에 신음하던 SK하이닉스가 주가 4만 원 탈환을 눈앞에 뒀다. 증시 전문가들은 실적 전망치를 잇달아 상향하며 주가 상승세에 힘을 보태고 있다.

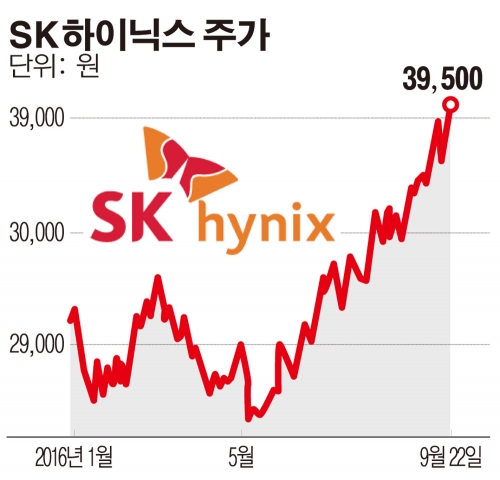

22일 유가증권시장에서 SK하이닉스는 전날보다 0.65% 오른 3만9400원에 거래를 마쳤다. 이날 주가는 장중 3만9800원까지 상승, 52주 신고가를 재차 경신했다.

D램 업계 보릿고개 속 SK하이닉스의 부진한 실적은 투자자들의 속을 태웠다. 얼어붙은 투심을 반영해 주가는 지난 5월 2만5000원대까지 추락했다. 상반기 영업이익(연결재무제표 기준)은 지난해 같은 기간보다 65.7% 감소했다.

그러나 하반기 들어 D램 가격이 강세로 전환하면서 SK하이닉스의 실적 전망에도 청신호가 켜졌다. 주가 역시 우상향을 거듭하면서 현재 연중 저점 대비 55% 뛴 상태다.

이세철 NH투자증권 연구원은 “하반기 애플 아이폰7 출시와 중국 스마트폰 스펙 경쟁으로 모바일 D램 수요가 커지고 있다”면서 “반면 D램 업체들이 무리한 투자를 자제하면서 공급 불균형이 심화돼 가격 상승을 낳고 있다”고 분석했다.

이에 따라 3분기 영업이익은 6700억~6800억 원대를 기록하면서 시장 추정치(5671억 원) 크게 상회할 전망이다. 4분기에도 성장세가 이어져 8000억 원대 영업이익을 올릴 것으로 기대되고 있다.

증권사들은 이달 들어 SK하이닉스의 목표주가를 앞다퉈 높여 잡았다. NH투자증권은 5만2000원, 유안타증권은 5만 원, 하나금융투자와 교보증권은 각각 4만9000원을 제시하고 있다.

호실적 전망에도 그간 상승폭을 고려했을 때 추가 상승을 기대하기 어렵다는 일각의 우려도 있다. 이와 관련 전문가들은 메모리 업황과 SK하이닉스의 수익성 개선 노력을 고려하면 2017년 성적표도 기대해볼 만하다는 관측이다.

김록호 하나금융투자 연구원은 “올 연말까지 중국 스마트폰 수요 강세와 애플 신모델 효과에 덕분에 D램과 낸드 모두 견조한 가격을 유지할 것”이라며 “내년에는 D램 21나노 공정전환이 본격화되고 3D 낸드를 양산하기 시작하면서 경쟁력을 드러낼 것으로 판단한다”고 밝혔다.