한은, '12월 금융안정보고서' 발표…GDP 1%P 둔화 여파 비슷

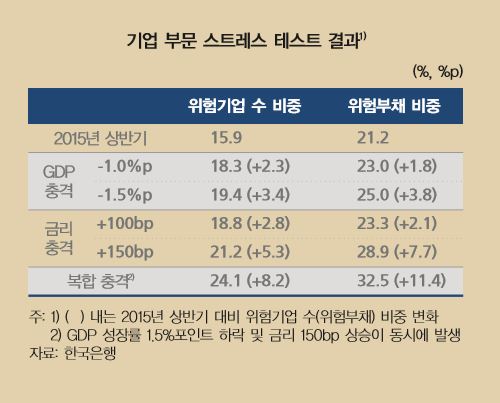

22일 한국은행이 발표한 '12월 금융안정보고서'에 따르면 기업 부문 스트레스 테스트를 실시한 결과 향후 1년 동안 금리가 100bp(bp=0.01%P), 150bp 상승할 경우 전체 기업 가운데 위험기업수 비중은 각각 18.8%(약 382개), 21.2%(약 431개)에 이를 것으로 나타났다. 이는 상반기대비 2.8%포인트, 5.3%포인트 증가한 수치다.

이번 조사는 외부감사 대상 기업 중 상반기 재무제표가 입수 가능한 비금융법인(공기업 제외) 2032개를 대상으로 이뤄졌다.

금리가 1%포인트 인하 여파는 국내총생산(GDP) 성장률이 1%포인트 둔화됐을 경우와 비슷했다. GDP 성장률이 1%포인트 떨어지면 위험기업 수의 비중은 18.3%(약 371개)로 상반기 대비 2.3% 증가하는 것으로 나타났다. 둔화폭이 1.5%포인트로 확대될 경우 위험기업수 비중은 19.4%(약 394개)로 3.4%포인트 오른다.

금리가 1.5%포인트 오르고, GDP 성장률이 1.5포인트 하락하는 상황이 동시에 발생할 경우 위험기업수 비중은 24.1%(약 490개)로, 위험부채 비중은 32.5%로 각각 확대된다.

GDP 상승률 둔화, 기준금리 인상 복합 충격이 발생할 경우 업종별로 살펴보면 운수(13.9%P↑), 건설(12.6%P↑), 석유화학 (10.1%P↑), 자동차(9.6%P↑) 순으로 위험기업수의 비중이 늘어나는 것으로 나타났다.

한은은 "최근 기업부문의 유동성 위험은 부채규모가 큰 대기업을 중심으로 다소 악화되고 있으며 조선, 건설 등 일부 업종에서 그 경향이 두드러지고 있다"며 "향후 급격한 경기 둔화, 금리상승 등 추가적인 충격이 발생하면 기업들의 일시적인 유동성 부족 현상이 더욱 확대될 가능성이 있다"고 진단했다.

한편, 국내 명목 GDP대비 기업 핵심부채 비율은 작년 말 현재 105.3%로 경제협력개발기구(OECD)의 평균 97.1%를 상회했다. 핵심부채에는 BIS 기준에 따라 자금순환표 상 비금융법인 금융부채 중 대출 및 채권이 포함된다.

반면, 기업의 영업활동을 통한 이자상환능력(영업잉여/이자비융, 2013년 기준)은 4.3배로 일본(14.3배), 독일(10.2배), 영국(6.0배)에 비해 낮았다.