1992~98년 순이익 196억원...3.5조원 부채 대부분 매출원천자산서 발생

지난번 ㈜대우에 이어 대우전자 재무제표를 통해 IMF 외환위기 당시 대우그룹이 몰락한 이유를 살펴본다.

본지가 신용관리컨설팅 전문가인 박시대 소장에 의뢰해 분석한 결과에 따르면 대우전자의 1993년부터 1998년까지 6년간의 누적 순이익은 196억원이었는데, 매출원천자산·고정자산·무형자산·비목적사업투자에 현금을 지출해 3조5000억원의 현금 부족이 발생했다.

3조5000억원이 넘는 부채는 주로 매출원천자산에서 발생하고 있었다. 목적사업에서의 사업 성과가 전무한 가운데, 순이익은 장부상의 이익에 불과한 사실을 쉽게 추정할 수 있다.

이듬해 워크아웃 후 1999년의 재무제표를 읽어보면 그 사실을 확인할 수 있다는 게 박 소장의 설명이다. 1998년 당기결손 2조9000억원 중에서 5460억원은 현금흐름 손실로 부채로 충당했다. 현금흐름 손실 5000억원을 제외한 2조4000억원이 매출원천자산 1조5000억원을 비롯한 부실자산에서 발생했음을 현금흐름표에서 보여주고 있다.

박 소장은 “갑자기 발생하는 대규모 기업부실은 수년간 숨겨온 부실자산에서 비롯된다”며 “부실자산에 기초한 이익으로 신용공여를 받아오다 채무불이행으로 마감하게 된다”고 설명했다.

그는 이어 “기업의 부실을 선제적으로 관리하기 위해서는 부실자산이 발생하는 시점에서 손실로 반영한 다음, 부실의 원인을 규명하고 손실방지의 대책을 마련할 수 있어야 한다”고 지적했다.

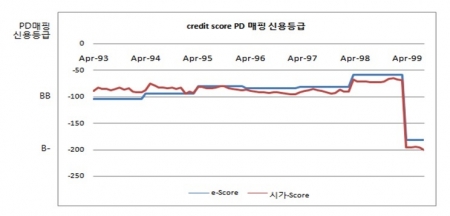

대우전자는 1996년 AA-, 1997년에는 한 단계 오른 AA, 1998년에는 3단계 하락한 A-의 투자적격 신용등급으로 시장에서 신용을 공급받아왔다. 이후 1999년 워크아웃 시점에 이르러 신용평가 3사로부터 BB등급을 받았다.

대우전자는 지난 2002년 10월 가전·영상 사업 부문 등 핵심 사업 부문과 2003년 4월 ME 사업부 및 MEMS 사업부를 대우일렉트로닉스(옛 대우모터공업)에 양도한 이후부터 매출과 관련된 활동이 종결됐다. 자본잠식 4조8000억원으로 기업활동을 마감한 것이다. 현재는 1800억원의 자본금으로 동부대우전자가 가전제품사업을 이어오고 있다.

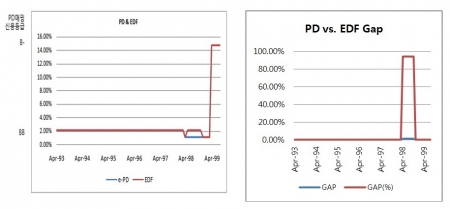

박 소장은 “조기경보투자모형으로 대우전자를 살펴보면 1993년 이후 줄곧 투자부적격 BB 등급을 유지하다, 1999년 워크아웃 시점에서 B-로 하락했다”며 “시가총액으로 평가한 스코어와는 미세한 차이를 보이고 있을 뿐”이라고 설명했다.

그러면서 “부도확률(PD:Probability of Defaul·)와 예상부도빈도(EDF:Expected Default Frequency)의 갭이 거의 없다”면서 “1998년에 이르러 편차를 보이고 있지만, 이미 1993년부터 부실기업임을 잘 보여주고 있다”고 덧붙였다.