지난해 8월을 기점으로 주택담보대출 매월 평균 순증액이 2배 이상 크게 증가한 것으로 나타났다. 최경환 경제부총리 겸 기획재정부 장관이 공식 취임하고 한 달 후인 지난해 8월 주택담보인정비율(LTV)ㆍ총부채상환비율(DTI) 같은 대출 규제를 완화하며 부채 확대에 기반을 둔 경기 부양에 공격적으로 나선 것이 이 같은 결과를 초래했다는 분석이다.

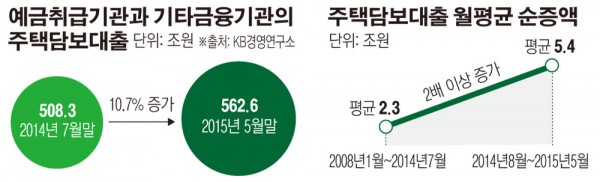

18일 KB경영연구소의 ‘가계부채 종합관리방안 주요 내용 및 주택시장 영향’ 보고서에 따르면 2008년 1월부터 지난해 7월까지 주택담보대출 월평균 순증액은 2조3000억원이었다. 하지만 지난해 8월부터 올해 5월까지 평균 5조4000억원을 기록해 순증액이 2배 이상 증가했다.

전체 주택담보대출은 지난해 7월말 508조3000억원에서 올해 5월말 562조6000억원으로 10.7% 늘었다. 이는 2분기 실질 국내총생산(GDP)이 전분기보다 0.3% 성장하는데 그친 것과 대조된다.

가계부채 증가에 대한 우려가 커지고 있지만 정부는 여전히 상환 능력이 양호한 소득 4~5분위 가구가 가계부채의 70%를 보유하고 있고, 금융자산이 금융부채 대비 2배 이상 크다는 이유로 낙관적으로 보고 있다.

하지만 경기 회복이 더디게 진행되면서 부채증가 속도가 소득증가 속도보다 가파른 것에 대한 우려의 목소리가 높다. 올해 1분기 가계처분가능소득 증가율은 3.6%로 가계부채 증가율에 미치지 못하면서 처분 가능소득 대비 가계부채 비율은 138.1%에 이른다.

정부는 지난달 22일 고정금리와 분할상환, 대출 상환능력 심사 강화 등을 골자로 하는 가계부채 종합 관리방안을 발표했으나 대책의 시행이 내년 1월부터 이뤄지는데다 최근의 전세난과 저금리 기조를 고려하면 실수요자들에 미치는 영향은 미미할 것으로 보인다.

박종규 한국금융연구원 선임연구위원은 “단기적인 경기 대응으로는 경제 활력 회복을 기대하기 어려우며, 가계 소득이 늘어야 해결할 수 있을 것”이라고 말했다.