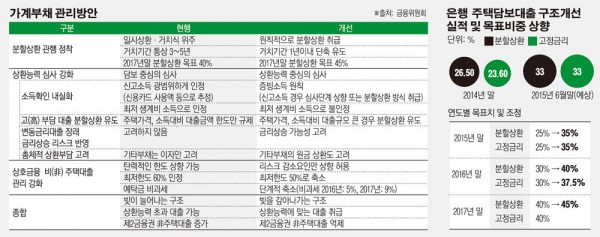

내년부터 총부채상환비율(DTI)을 산정할 때 차주의 소득 심사가 강화된다. 자영업자나 고령층 등 소득이 불규칙한 차주들은 대출한도 축소가 불가피해 보인다.

22일 금융위원회는 기획재정부, 국토교통부 등 관계부처 합동으로 이같은 내용을 담은 '가계대출 종합 관리방안'을 발표했다.

우선 내년부터 주택담보대출을 받을 때 차주의 소득심사가 더 깐깐해진다.

현재 DTI는 해당 주택담보대출의 연간 원리금 상환액과 기타 부채의 연간 이자 상환액을 더한 금액을 연소득으로 나눠 100을 곱해 구한다.

연소득에는 국세청에 신고되는 연간 총소득으로 급여와 이자 및 배당 소득, 임대 소득까지 포함된다.

그러나 내년부터는 DTI를 산정할때 차주는 실제 소득을 정확히 입증할 수 있는 증빙 소득 자료를 제출해야한다. 관행처럼 여겨지는 최저생계비는 소득으로 인정되지 않는다.

증빙 소득 자료는 △소득금액증명원(사업소득) △원천징수영수증(근로소득) △연금지급기관 증명서(연금소득) △국민연금 납부액 △건강보험료 등이다.

이 경우 부동산 자산은 있지만 정기적인 소득이 없는 고령층이나 소득 입증이 어려운 자영업자들은 주담대를 받을때 한도가 줄어들 수 있다.

만약 신용카드 사용액이나 적립식 수신금액과 같이 신뢰성이 낮은 소득자료를 이용하는 경우 은행들은 내부 심사단계(영업점장→본부) 더 강화하거나 분할상환으로 유도해야 한다.

다만 긴급한 자금 수요나 명확한 상환계획이 있는 경우에는 예외가 인정된다. 은행은 그 기준을 마련하고 대출시 상세한 사유를 기재해야 한다.

손병두 금융위 금융정책국장은 "여신심사 관행을 담보에서 차주의 채무상환 능력으로 전환해 가계부채 위험을 낮출 계획"이라고 말했다.