합병 통과돼도 ‘무효 소송’ 이어갈 듯…재판땐 기업 정보 공짜로 잇속 챙겨

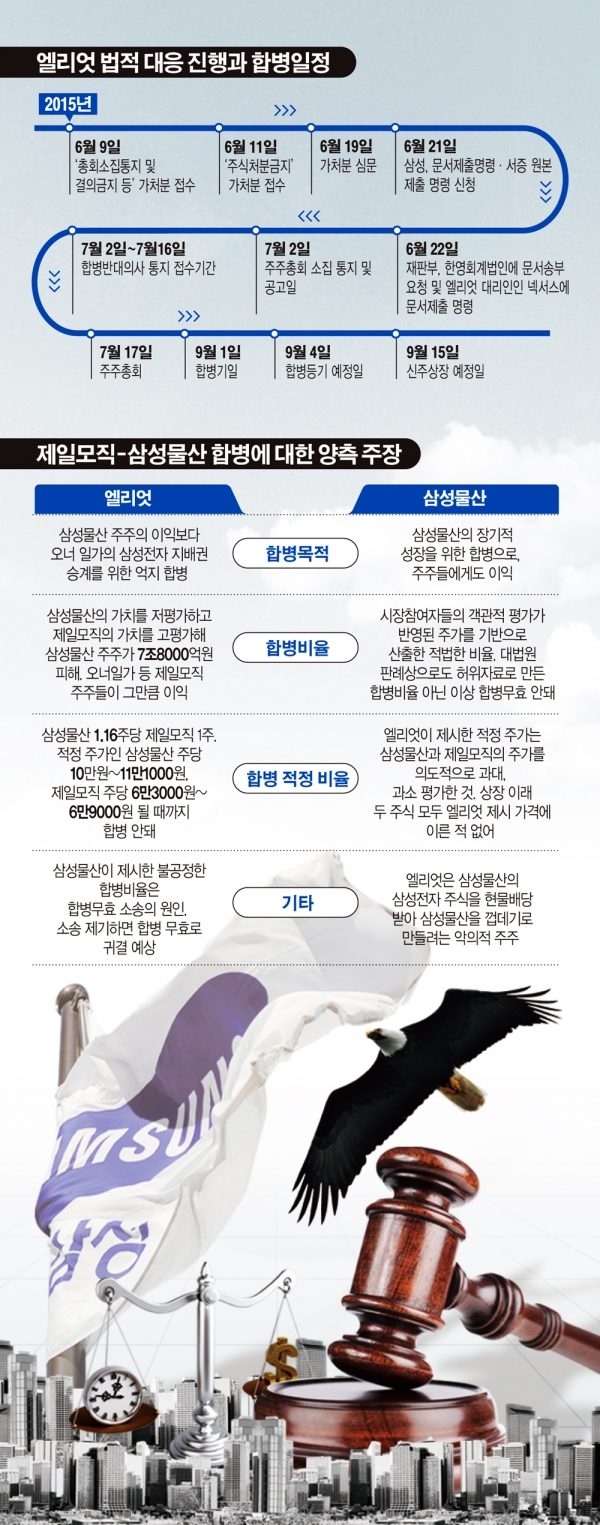

엘리엇은 지난 9일 삼성물산과 제일모직의 합병을 의결하기 위한 총회를 열지 못하게 해달라는 가처분 신청을 법원에 내며 발빠르게 법적 대응에 착수했다. 불과 이틀 뒤 삼성물산이 KCC에 매각한 자사주 5.76%에 대해 의결권을 제한해달라는 또다른 가처분도 제기했다.

이렇게 선제적인 소송에 나설 수 있었던 것은 우연이 아니다. 엘리엇은 장기간 소송전을 통해 여론을 형성하고, 이를 토대로 기업을 압박하는 데 능숙한 집단이다. 전문가들은 엘리엇이 그동안 쌓은 경험으로 소송을 진행할 경우 삼성이 쉽지 않은 싸움을 벌이게 될 것으로 전망하고 있다. 결국 이같은 압박을 통해 삼성물산 주식을 사는데 들였던 7000억원을 몇배까지 뻥튀기해서 빼가려는 의도다.

이후 진행된 소송들은 이번 삼성물산 건과 매우 유사하게 진행됐다. 기업 인수합병(M&A)과정에서 투자를 하고, 주주 권리를 명분으로 지분가치를 높인 뒤 매각하는 식으로 이익을 취하는 식이다.

2003년 엘리엇은 미국 피앤지(P&G)를 상대로 지분을 매입한 뒤 소송을 통해 이익을 챙겼다. P&G가 독일의 미용제품 제조사 웰라를 인수한 데 대해 엘리엇은 '우선주 주주들의 지분 가치가 부당하게 낮게 책정됐다'며 소송을 냈고, 6년간의 소송전 끝에 주가를 끌어올렸다.

2005년에는 미국 샵코가 사모펀드(PEF)에 주당 24달러에 매각이 결정됐을 때도 엘리엇은 인수 가격에 의문을 제기하며 투자자들을 끌어모아 샵코를 압박한 끝에 매각가격을 29달러까지 높였다.

2006년 글로벌업체 아데코가 독일의 DIS를 인수할 때도 '인수 가격이 지나치게 낮게 책정됐다는 점을 문제삼아 인수액을 주당 54.5유로에서 113유로로 올려 지분을 매각했다.

엘리엇이 법무법인 넥서스를 법률대리인으로 선임한 것도 눈여겨볼 부분이다. 넥서스는 등록된 국내변호사가 21명에 불과하지만, 대표인 최영익 변호사가 2004년 삼성물산 경영권 공격에 나섰던 영국계 연기금 산하 투자회사인 '헤르메스 인베스트먼스트 매니지먼트'의 법률자문을 맡았던 경험이 있다. 송무능력을 발휘해 승소를 하는 것보다 자신들의 활동 취지를 잘 이해하고 업무를 수행할 전문성이 있는 로펌을 고른 셈이다.

◇삼성물산 상대 '법적 대응' 진짜 목적은 = 많은 법조계 전문가들은 엘리엇이 삼성물산을 상대로 낸 가처분 신청이 받아들여질 가능성이 매우 낮을 것으로 보고 있다. 가처분은 본격적인 소송과는 구분되는 개념으로, '소송에 들어가면 돌이킬 수 없는 손해를 입을 수 있으니 임시로 처분을 해달라'고 청구하는 것이다. 신청을 받은 법원은 가급적이면 빠른 시간 안에 법리를 검토해 권리관계를 제한할 지를 결정해야 한다. 합법적으로 열리는 주주총회를 열지 못하게 하거나, 주주의 의결권을 제한하는 등의 결정이 나오기는 힘들다.

엘리엇 역시 이런 점을 감안하고 있을 것이기 때문에, 이번 가처분 신청을 여론 환기나 삼성물산 압박용 카드로 보는 시각도 있다. 가처분 신청이 기각되고 총회에서 합병을 의결한 뒤에도 합병무효 소송 등 법적 대응을 꾸준히 이어나가고 결국은 합의를 통해 이득을 챙길 것이라는 전망이다.

기업법 전문가인 조우성 변호사도 "재판을 진행하면 법원을 통해 문서제출명령이나 사실조회를 통해 기업에 대해 훨씬 많은 정보를 얻을 수 있다"며 "소송을 이기지 못하더라도 엘리엇 입장에서는 이득이 있는 것으로 봐야 한다"는 의견을 밝혔다.

즉 소송의 승소 여부와는 상관 없이 소송을 잇따라 제기하면서 삼성물산 주식을 끌어올린 뒤 소유하고 있는 주식을 되팔거나 합의를 통해 막대한 이득을 취할 것이라는 전망이다. 전문가들은 “엘리엇이 삼성물산의 경영에 관심을 갖고 있는 것이 아니기 때문에 자신들에게 이익이 된다고 할 때 소유하고 있는 지분을 일시에 되팔 것”이라며 “이 경우 엘리엇이 가져간 이득에 대한 피해는 고스란히 국내 시장이 떠안게 될 것”이라고 우려하고 있다.

엘리엇이 삼성물산과 제일모직 간의 합병비율이 잘못됐다고 주장하고 있다는 데서도 엘리엇의 속내를 읽을 수 있다. 엘리엇은 합병비율이 잘못됐다고 하면서도 국내법의 오류에 대해 이렇다할 근거를 내놓지 못하고 있다. 엘리엇은 경영권 안정화를 꾀하는 삼성을 흔드는 압박카드로 사용하기 위해 합병비율을 문제시하고 있는 것뿐이다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)