하나증권은 16일 SK이노베이션에 대해 정제마진 강세와 윤활기유 호황을 반영해 투자의견 ‘매수’를 유지하고 목표주가를 기존 17만원에서 20만원으로 상향했다.

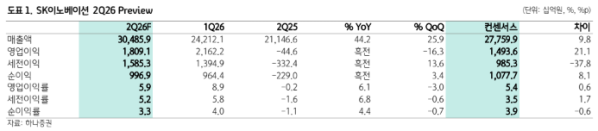

윤제성 하나증권 연구원은 "SK이노베이션 2분기 영업이익은 1조8091억원으로 전년 대비 흑자전환하고, 매출액은 30조4859억원으로 전년 동기 대비 44.2% 증가할 것으로 추정한다"라며 "석유·화학·E&S 부문은 감익이 예상되지만 윤활기유 실적이 대폭 개선되며 전사 감익 폭을 제한할 것으로 본다"라고 전했다.

부문별로는 윤활유 사업의 개선세가 두드러질 전망이다. 윤 연구원은 "2분기 윤활유 영업이익을 9509억원(영업이익률 41%)으로 추정하는데, 2021년 호황기 평균 영업이익률 29%보다 현재 스팟마진이 높은 점을 고려하면 보수적인 수준"이라며 "반면 석유사업은 유가 급락에 따른 재고 관련 손실과 역래깅 효과, 내수가격 상한제 영향으로 영업이익이 8819억원에 그칠 것"이라고 예상했다.

연간 실적 전망도 대폭 상향됐다. 하나증권은 올해 SK이노베이션 영업이익을 6조5248억원으로 예상했는데, 이는 전년 대비 1504.7% 증가한 사상 최대 수준이다. 2026~2027년 영업이익 추정치도 각각 62.3%, 60.7% 올렸다. 정제마진 강세와 원유 시장 구조 변화에 따른 OSP 마이너스 국면 진입, 글로벌 그룹3 윤활기유 공급 차질이 한국 정유사의 실적 개선과 밸류에이션 재평가 요인이라고 판단했다.

중장기 성장 동력으로는 차세대 소형모듈원전(SMR) 기업 테라파워 지분 가치가 제시됐다. 윤 연구원은 "SK이노베이션은 소듐냉각고속로 기반 비경수형 SMR 기업 테라파워 지분 약 5%를 보유한 것으로 추정되는데, 초도호기 완공 시점이 경쟁사보다 앞선 테라파워의 지분 5% 가치를 시가총액 기준 약 6000억원 안팎으로 평가한다"라며 "테라파워는 2030년 초도호기 완공, 2031년 상업가동을 목표로 한 상태로 이미 미국 내 12개 프로젝트 수주를 완료한 것으로 파악됐다"라고 설명했다.