SK증권은 15일 SK텔레콤에 대해 2분기 실적이 시장 기대치를 충족할 것이라며 투자의견 ‘매수’와 목표주가 11만원을 유지했다. 지난해 사이버침해사고 여파에 따른 일회성 비용이 제거되고 유무선 사업의 안정적 성장세가 이어지고 있다는 판단이다.

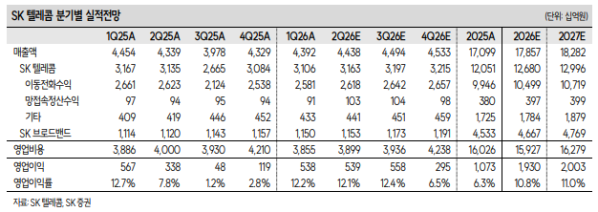

최관순 SK증권 연구원은 "2분기 연결 매출액은 전년 동기 대비 2.3% 늘어난 4조4000억원, 영업이익은 59.3% 증가한 5389억원(영업이익률 12.1%)으로 예상한다"라며 "지난해 유심 교체와 대리점 보상 등 사이버침해사고 관련 일회성 영업비용 2500억원이 반영됐던 기저가 사라지면서 이익 정상화가 나타날 것으로 본다"라고 전했다.

이어 "자회사 SK브로드밴드도 호실적이 예상된다"라며 "초고속인터넷과 데이터센터 매출 증가에 힘입어 2분기 영업이익은 1109억원으로 전년 동기 대비 20.8% 증가할 전망"이라고 밝혔다. SK증권은 올해 SK텔레콤 연간 영업이익을 1조9298억원으로 추정했는데, 이는 전년 대비 79.8% 증가한 수준이자 2024년 영업이익을 넘어서는 규모다.

배당도 정상화될 것으로 봤다. 2분기 예상 배당은 지난 분기와 같은 주당 830원으로 제시됐다. 올해 연간 배당금은 2024년과 동일한 주당 3540원으로 전망됐으며, 사이버침해사고에 따른 재무적 영향이 마무리되는 흐름이라고 평가했다.

장기 성장축으로는 AI 데이터센터가 꼽혔다. 최 연구원은 "SK텔레콤은 SK브로드밴드를 통해 울산과 구로 데이터센터를 추가 증설하고 있으며, 2030년까지 300MW 이상, 매출 1조원 이상을 목표로 한다"라며 "이와 별도로 2029년부터 5GW 규모 데이터센터를 단계적으로 가동하고 고객 수요와 성과를 확인한 뒤 2035년까지 15GW 규모로 확대할 계획인데, 그룹사와의 시너지 가능성이 AI 데이터센터 부문에서 경쟁사 대비 강점으로 작용할 수 있다"라고 진단했다.