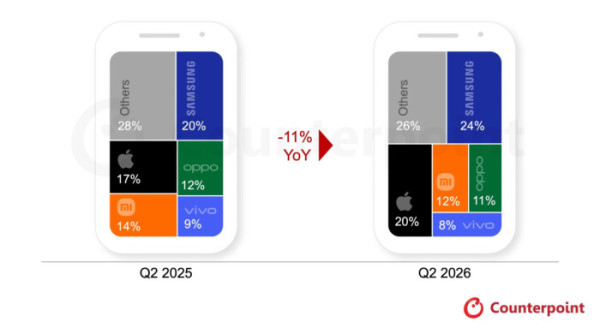

14일 시장조사업체 카운터포인트리서치에 따르면 삼성전자는 올해 2분기 글로벌 스마트폰 시장에서 점유율 24%를 기록하며 1위에 올랐다. 지난 1분기 애플이 점유율 21%로 삼성전자(20%)를 앞섰지만 한 분기 만에 선두를 되찾았다.

카운터포인트리서치는 삼성전자가 인도와 중동 시장에서 상대적으로 가격 인상 폭을 낮게 유지한 데다 공격적인 여름 프로모션을 펼친 점, 갤럭시 S26 시리즈 판매 확대 등이 실적을 견인했다고 분석했다. 특히 갤럭시 S26 울트라는 프라이버시 디스플레이와 AI 기능에 대한 높은 수요를 바탕으로 판매 호조를 이어갔다.

애플은 출하량이 전년 동기 대비 3% 증가하며 시장 점유율 20%를 기록했다. 주요 스마트폰 제조사 가운데 유일하게 2분기 제품 가격을 인상하지 않았고, 아이폰17 시리즈의 꾸준한 판매가 실적을 뒷받침했다. 다만 중국 시장에서는 618 쇼핑축제를 앞둔 할인 효과가 지난해보다 약해 출하량이 감소한 것으로 분석됐다.

글로벌 스마트폰 시장은 메모리 공급난의 직격탄을 맞았다. 2분기 글로벌 스마트폰 출하량은 전년 동기 대비 11% 감소하며 2분기 기준 2013년 이후 가장 낮은 수준을 기록했다.

카운터포인트리서치는 AI 데이터센터용 D램과 낸드플래시 수요가 급증하면서 메모리 업체들이 소비자용 제품보다 데이터센터용 메모리 공급을 우선한 결과 스마트폰용 메모리 공급 부족이 심화됐다고 분석했다.

메모리 가격 상승은 스마트폰 제조원가(BOM)를 끌어올렸고, 특히 보급형과 중저가 스마트폰의 가격 인상으로 이어지면서 시장 수요를 위축시켰다는 설명이다.

실피 자인 카운터포인트리서치 책임연구원은 "글로벌 메모리 공급난은 이제 스마트폰 시장에 영향을 미치는 가장 큰 변수"라며 "단순한 부품 공급 문제를 넘어 소비자 수요를 위축시키는 단계로 확대됐다"고 말했다.

샤오미와 오포(OPPO), 비보(vivo)는 메모리 가격 상승에 따른 원가 부담으로 모두 두 자릿수 출하량 감소를 기록했다. 보급형과 중저가 제품 비중이 높은 만큼 가격 인상의 영향을 상대적으로 크게 받은 것으로 분석됐다.

상위 5개 업체를 제외하면 구글과 화웨이는 각각 전년 동기 대비 16%, 6%의 출하량 증가를 기록했다. 구글은 픽셀10 시리즈 판매 호조가, 화웨이는 메이트80 시리즈와 노바15 시리즈 등이 성장을 이끌었다.

카운터포인트리서치는 올해 글로벌 스마트폰 출하량이 연간 기준 약 14% 감소하고 메모리 공급 부족도 2027년까지 이어질 것으로 전망했다. 이에 따라 스마트폰 제조사들은 출하량 확대보다 수익성 확보에 집중하며 저수익 제품 축소와 메모리·저장공간 구성 조정, 리퍼비시 제품 판매 확대 등의 전략을 강화할 것으로 내다봤다.