흥국증권은 현대차에 대해 하반기 주요 볼륨 모델의 신차 효과와 생산 정상화를 바탕으로 점진적인 실적 회복이 기대된다며 투자의견은 '매수', 목표주가는 78만원으로 하향한다고 14일 밝혔다.

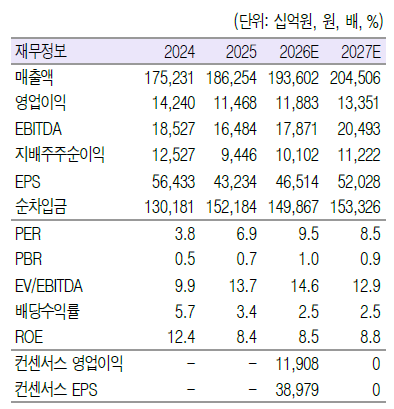

마건우 흥국증권 연구원은 "현대차의 2026년 2분기 연결 매출액은 47.3조원, 영업이익은 3.0조원을 기록할 것으로 추정된다"며 "중국을 제외한 도매판매가 97.1만대로 줄어들면서 우호적인 환율 환경에도 불구하고 물량 감소로 인한 외형 감소가 불가피했을 것"이라고 말했다.

마 연구원은 "4~5월 협력사 부품 수급 차질로 팰리세이드와 G80 등 상대적으로 수익성이 높은 차종의 생산이 감소했다"며 "지난해 4분기 말부터 이어진 원재료 가격 상승 부담과 기말 원화 약세에 따른 판매보증충당부채 환산 부담이 수익성에 영향을 미쳐 2분기 영업이익 추정치를 기존 3.3조원에서 3.0조원으로 하향 조정했다"고 설명했다.

그는 "하반기에는 6월 본격적인 판매가 시작된 그랜저 P/E 모델을 필두로 아반떼, 투싼 FMC 모델의 신차 효과가 순차적으로 반영될 전망"이라며 "공급 차질로 발생한 손실 물량은 생산 정상화와 추가 가동을 통해 만회하고 볼륨 모델 신차 투입이 판매량 반등의 요인으로 작용해 2026년 연간 매출액 193.6조원, 영업이익 11.9조원을 기록할 것"이라고 분석했다.

목표주가 하향에 대해 마 연구원은 "실적 추정치 하향과 함께 비교 대상을 단일 기업에서 피어 그룹으로 확대하면서 적용 멀티플을 낮춘 결과"라면서도 "최근 조정으로 현 주가는 12MF PER 약 9배까지 하락해 기존 레거시 OEM 수준에 근접했으며 밸류에이션 부담은 제한적"이라고 평가했다.

이어 "동사의 피지컬 AI 전략과 중장기 실행 일정에 유의미한 변화가 없다는 점을 고려하면 현 주가 수준은 관련 성장 가치가 충분히 반영되지 않은 구간"이라고 덧붙였다.