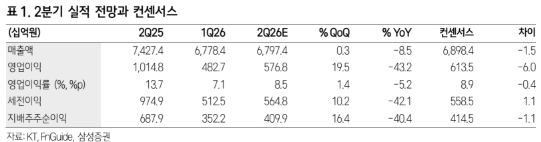

삼성증권은 7일 KT에 대해 2분기 실적은 시장 기대치를 밑돌겠지만, 인공지능전환(AX) 전략 본격화로 중장기 성장성은 강화될 것이라며 투자의견 ‘매수’와 목표주가 7만3000원을 유지했다. 2분기 연결 매출액은 6조7974억원, 영업이익은 5768억원으로 각각 전년 동기 대비 8.5%, 43.2% 감소할 것으로 전망했다. 컨센서스 대비 영업이익은 6.0% 낮은 수준이다.

실적 부진의 주된 배경은 무선 매출 둔화와 높은 기저다. 최민하 삼성증권 연구원은 "2월 이후 무선 가입자 순증세는 유지됐지만, 고객 보답 프로그램이 2분기에 온기 반영되면서 일부 가입자의 요금제 하향 영향이 발생한 것으로 파악됐다"라며 "이에 따라 무선 서비스 매출액은 1조6800억원으로 전년 동기 대비 1.6%, 전분기 대비 0.3% 감소할 것으로 예상한다"라고 전했다.

다만 별도 실적은 비용 통제 효과로 전분기 대비 개선될 전망이다. 최 연구원은 "2분기부터 판매비 등 비용 통제를 통해 수익성을 방어하면서 별도 영업이익은 전분기 대비 증가세로 전환할 것"이라며 "전년 동기에는 광진구 자양동 부동산 분양 수익이 반영됐던 만큼, 올해 2분기 전년 대비 감익은 이미 예상된 흐름"이라고 설명했다.

성장 전략의 중심은 AX 플랫폼 컴퍼니다. KT는 6일 중기 성장 로드맵을 통해 통신 사업의 본원적 경쟁력을 강화하는 동시에 AI 인프라 투자를 확대하겠다고 밝혔다. 향후 5년간 AI 데이터센터에 5조원을 투입해 총 1GW 규모의 AIDC 용량을 확보하고, 해저케이블에도 1조원을 투자해 글로벌 AI 트래픽 증가에 대응한다는 계획이다.

하반기에는 실적 회복과 주주환원 기대가 함께 작용할 것으로 전망됐다. 최 연구원은 "고객 보답 프로그램 영향이 완화되고 무선 수익이 정상화되면 이익 성장 궤도로 복귀할 수 있다"라며 "KT는 2월부터 소각을 전제로 한 2500억원 규모 자사주 매입을 진행 중이며, 전년 수준의 배당도 이어질 것"이라고 예상했다. 올해 배당수익률은 4.4%, 내년은 4.6%로 제시됐다.