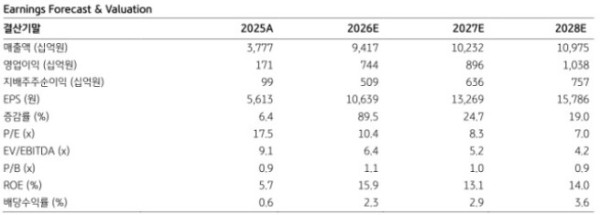

(출처=KB증권)

KB증권은 30일 HD건설기계에 대해 투자의견 '매수'를 유지했지만, 목표주가를 기존 24만5000원에서 18만원으로 26.5% 하향했다. HD건설기계의 전 거래일 종가는 11만9200원이다.

정동익 KB증권 연구원은 HD건설기계가 올 2분기 매출액 2조4483억원, 영업이익 2114억원을 기록할 것으로 전망했다. 직전 분기 대비 각각 6.2%, 10.8% 증가한 수준이다. 그는 "1분기 어닝 서프라이즈에 이어 2분에도 양호한 실적이 기대된다"며 "수요회복에 따른 판매증가, 가격인상, 환율상승 등이 맞물린 결과로 추정된다"고 전했다.

정 연구원은 "해외법인 판매량이 급증하고 있다"며 "양호한 굴착기 판매에 더해 발전용 엔진에 대한 수요도 크게 증가한 상황이지만, 주가는 4월 말 이후 하락세가 이어지고 있다"고 말했다. 이어 "반도체 등 일부 업종에 대한 수급 쏠림과 이란 및 우크라이나 전쟁 종전 지연 등이 주가부진의 배경인 것으로 판단되나, 양호한 업황과 실적을 기반으로 주가반등을 기대한다"고 덧붙였다.