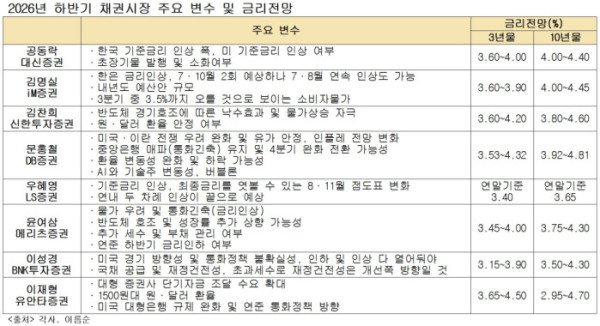

3년물 3.15~4.50%, 10년물 2.95~4.81% 예상

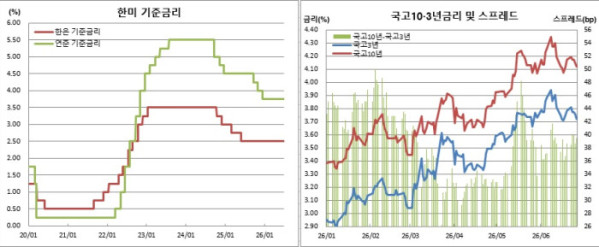

한국은행 기준금리 인상과 연방준비제도(Fed·연준) 통화정책, AI 반도체 경기, 확대 재정정책, 내년 국고채 발행물량 등이 올 하반기 채권시장 향방을 좌우할 핵심 변수로 꼽혔다.

29일 채권시장 전문가들은 올 하반기에는 한은 금리인상이 단행되는 가운데 AI발 성장과 물가상승 압력, 확장재정에 따른 국채 공급 부담 등이 시장금리를 끌어올릴 것으로 예상했다. 다만, 연말께 기준금리 인상 사이클 종료 기대가 커질 경우 시장금리도 점차 안정될 가능성이 있다고 봤다.

우선 가장 큰 변수로는 한은 금리인상 속도와 폭, 연준 통화정책을 꼽았다. 공동락 대신증권 연구원은 “한은 기준금리 인상이 한 번으로 끝날 것 같지 않다. 인상 사이클이 어느 정도로 얼마나 오래 지속될지가 이슈”라며 “연준도 연내 어떤 통화정책을 펼지도 지켜봐야 한다”고 말했다. 김명실 iM증권 연구원도 “시장은 7월과 10월 두 차례 인상을 예상하지만 7월 금융통화위원회 메시지가 예상보다 강하면 7·8월 연속 인상도 가능하다”고 전했다.

우혜영 LS증권 연구원 역시 “하반기는 금리인상이 시작되는 시기다. 추가 인상을 어디까지 할지가 가장 큰 변수”라며 “8월과 11월 금통위때 발표될 점도표 변화가 중요하다. 향후 6개월 전망을 엿볼 수 있다는 점에서 최종금리 3.50%를 시사할지, 혹은 그 이상을 예상할지가 관건”이라고 봤다.

이성경 BNK투자증권 연구원은 “성장률과 물가, 수출, 자산시장 모두 정점은 지났다고 본다. 특히 미국 쪽 경기방향성은 통화정책 불확실성을 내재하고 있다. 기본 시나리오는 긴축과 인하 모두 아닐 것으로 예상하나 양방향을 다 열어둬야 할 것”이라고 전망했다. 윤여삼 메리츠증권 연구원은 “높아진 금리와 물가 등을 3분기에도 유지할 것인가가 관건”이라며 “미 연준은 연말에 금리인하로 전환될 수 있을 것”이라고 말했다.

문홍철 DB증권 연구원 역시 “반도체 초호황으로 국내 성장률이 상향조정되는 반면 AI 버블론도 꾸준할 것이다. 금리에 주요 변수가 될 것”이라고 짚었다.

이재명 정부들어 지속되는 확장 재정정책에 대한 부담과 이에 따른 내년도 국채발행물량 증가 가능성도 염두에 둘 필요가 있다고 봤다. 김명실 연구원은 “8월중 내년 예산안이 발표될 예정이다. 현재 추가경정예산 편성 이야기도 나오는 상황이다. 현정부의 확장 재정 기조는 변함이 없어 보인다”며 “중기 재정 예산안을 반영한다면 통상 750조원 정도 예산 편성이 보통이다. 하지만 내년 예산안이 780조 이상 800조원까지 간다면 (채권시장 입장에서는) 수급부담이 내년까지 연장되는 셈”이라고 말했다.

반면, 이성경 BNK투자증권 연구원은 “초과세수와 경상수지 흑자 등을 감안하면 재정건전성은 개선될 가능성이 높다”며 “국채 공급 부담은 예상보다 크지 않을 수 있다”고 내다봤다. 윤여삼 연구원도 “오늘도 반도체 투자계획이 발표됐다. 국부펀드까지 거론되고 있다. 추가 세수로 확장적 재정을 끌고 갈 것으로 보인다”면서도 “정치적 합의도 필요한 사안이라 부채관리를 전혀 안할 것 같진 않다”고 예상했다.

이밖에도 1500원대 고환율 상황, 대형 증권사를 중심으로 한 단기자금 조달 수요 확대, 초장기물 수급, 연준 자산구조 변화 등도 지켜볼 변수로 꼽혔다. 이재형 유안타증권 연구원은 “원·달러 환율이 1500원선을 넘고 있다. 유가 상승에 대한 우려가 완화되더라도 환율이 구조적으로 높은 수준을 유지할 가능성이 높은 환경은 채권시장에도 부담스러운 요인”이라고 말했다. 이어 그는 “대형 증권사 중심으로 단기자금 조달 수요가 큰 폭으로 확대되고 있다. 채권 발행과 증자 등을 통해 안정적으로 자금을 확보할 수 있을지가 변수”라며 “미국도 대형은행 규제완화가 진행되고 있다. 규제완화 진행 강도와 연준 자산구조 변화에 따라 달러 단기자금 공급력에 어떤 영향을 미칠지도 변수”라고 꼽았다.

김찬희 연구원도 “펀더멘털이 좋아짐에도 불구하고 환율이 안정되지 않고 있다. 외국인 보유 주식자산이 많다 보니 일부만 팔고 나가도 원·달러 환율이 하락하지 못하게 되는 요인이 되고 있다. 반면, 경상흑자나 임금 및 배당으로 들어와야 할 돈도 있다. 얼마나 들어와 환율을 안정시킬 수 있을지도 중요하다”고 말했다.

공동락 연구원은 “초장기물이 수급으로 반응하면서 최근 커브(수익률곡선)가 정상화되고 있다”며 “초장기물 발행 및 소화여부도 중요한 변수가 될 것”이라고 짚었다.

우혜영 연구원은 “기준금리 인상이 시장 예상대로 내년 상반기 중 3.25%나 3.50%에서 마무리된다면 시장금리도 이미 선반영된 만큼 추가 상승 가능성은 낮다. 이 경우 시장금리는 오히려 내년 상반기 중 하락할 수 있다”면서도 “연내 두 차례 인상으로 끝난다면 그 시기도 올 하반기로 당겨질 수 있겠다”고 말했다.

문홍철 연구원도 “이란 전쟁 민감도 완화 등으로 유가는 안정세를 보일 것이며, 기대인플레이션은 하방압력을 보일 것이다. 다만, 중앙은행은 올 3분기까지 매파성을 유지할 것으로 보여 당분간 시장금리에는 부정적 요소”라면서도 “4분기엔 완화적 전환이 이뤄질 것으로 본다”고 전했다.