국발계, 물량 확대도 영향..30년물 비중 줄고, 30년물 대신 10년1개월만 5년물 교환

환율·주식시장 눈치 속 변동성장세 지속될 듯

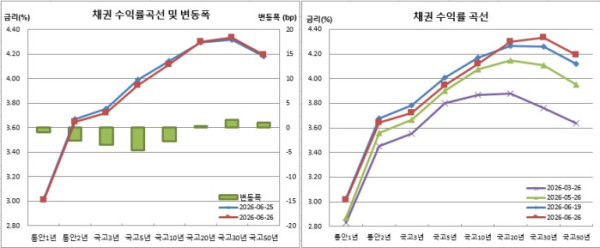

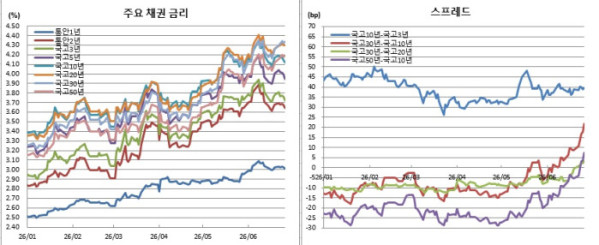

채권시장이 단기물은 강세(금리 하락) 장기물은 약세(금리 상승)로 엇갈렸다. 특히 초장기물 구간이 약해 최근 정상화된 국고30년-10년, 국고30년-20년, 국고50년-10년간 금리차는 각각 5년10개월, 6년, 4년6개월만에 최대치를 경신했다.

관심을 모았던 미국 개인소비지출(PCE) 물가가 시장예상에 부합한 결과를 내놓으면서 연방준비제도(Fed·연준)의 공격적 긴축(금리 인상) 우려가 다소 누그러진 것이 영향을 미쳤다. 실제 미 5월 PCE와 근원PCE 물가는 전년동월대비 각각 4.1%와 3.4%를 기록했다. 이에 따라 미국채 시장도 단기물 강세 장기물 약세를 보이며 커브스티프닝(수익률곡선 수직화·장단기금리차 확대)을 보였다.

다음주 30년물 입찰이 예정된데 따른 부담감이 작용한데다, 전날 재정경제부가 발표한 7월 국고채 발행계획도 영향을 미쳤다. 경쟁입찰물량 기준 이달대비 1조원 늘어난 16조원으로 물량이 확대된데다, 초장기구간 물량도 덩달아 늘었다. 실제 20년·30년·50년물 물량은 각각 1000억원씩 증가했다. 다만, 3년물과 30년물 발행비중을 보면 각각 20.6%와 19.4%를 기록했다. 이는 이달 각각 18.7%와 20.0%대비 단기물은 늘고 초장기물은 줄어든 것이다.

2조원 규모의 국고채 조기상환(바이백)이 실시되고, 그간 지속된 30년물 대신 5년물로 교환종목을 교체해 실시하는 것도 초장기물엔 우호적 재료이긴 했다. 5년물 교환은 2016년 6월이후 10년1개월만이다.

한국은행 기준금리(현 2.50%)와 국고3년물간 금리차는 122.2bp로 좁혀졌다. 국고10년물과 3년물간 스프레드는 0.8bp 확대된 39.5bp를 보였다. 최근 6거래일째 방향성없이 38bp대에서 40bp대를 오가는 흐름이다.

국고30년물과 10년물간 금리차는 4.3bp 확대된 21.8bp로 2020년 8월6일 21.9bp 이후 최대치를 경신했다. 국고30년물과 20년물간 금리차도 1.2bp 벌어진 3.4bp를 보였다. 이 또한 2020년 6월19일 이후 최대폭이다. 국고50년물과 10년물간 금리차 역시 3.8bp 늘어난 7.5bp를 나타냈다. 이는 2021년 12월29일 8.4bp 이후 가장 크게 벌어진 것이다.

3선에서는 외국인이 1만2918계약을 순매수했다. 이는 이달 9일(+1만3600계약) 이래 일별 최대 순매수다. 반면, 은행은 8862계약을 순매도해 나흘만에 매도전환했고, 투신은 1835계약을 순매도해 나흘째 매도세를 이어갔다. 10선에서는 은행이 2135계약을 순매수했다. 반면, 금융투자와 투신이 각각 669계약과 568계약을 순매도해 이틀째 매도했고, 외국인도 518계약을 순매도하는 분위기였다.

이어 그는 “여전히 환율과 주식시장에서의 외국인 움직임을 곁눈질하며 변동성 장세를 이어갈 것으로 본다. 다음주 6월 소비자물가와 미국 비농업고용(넌펌) 발표가 예정돼 있다는 점에서 이에 대한 경계감도 있겠다”고 덧붙였다.