(다올투자증권)

26일 다올투자증권은 하나투어에 대해 이란 전쟁으로 인한 산업 환경 악화로 올해 및 2분기 실적은 전년 대비 감소할 것이라고 전망했다. 단, 전쟁이 이변 없이 마무리된다면 9월 추석 전에 수요가 회복되면서 실적이 반등할 가능성이 있다는 분석이다. 투자의견은 '매수'를 유지하고, 목표주가는 4만2000원으로 하향했다. 전 거래일 종가는 3만2900원이다.

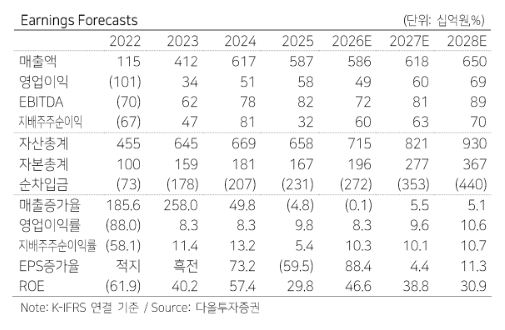

김혜영 다올투자증권 연구원은 "올해 매출액 5861억원, 영업이익 488억원으로 추정한다"며 "이란 전쟁으로 인한 여행 수요 감소로 전년 대비 감소하겠으나 여름 휴가 기간부터 점진적으로 회복될 것으로 예상한다"고 말했다.

이어 "올해 2분기 매출액은 1241억원, 영업이익 51억원으로 예상한다"며 "유류할증료 상승분 반영 전이었던 4월은 송출객이 전년 대비 증가했으나 5~6월은 감소한 것으로 파악한다"고 분석했다.

김 연구원은 "송출객뿐만 아니라 이익률이 상대적으로 높은 유럽 및 미주 장거리 노선 수요가 감소하고 단거리 노선 수요가 증가했기 때문에 영업이익률(OPM)이 하락할 수밖에 없는 상황"이라며 "그럼에도 불구하고 7월 유류할증료는 19단계로 6월 27단계보다 크게 하락했으며 유가도 안정되고 있기 때문에 하반기부터 여행 수요는 회복될 전망"이라고 내다봤다.

아울러 "지난 25일 기준 자사주를 5.3% 보유하고 있으며 2026년 내 전량 소각 예정"이라며 "하반기는 실적 회복과 함께 주주환원 정책이 동행하는 구간"이라고 덧붙였다.